租房信息怎么写才靠谱?写不好可能被坑惨!

你有没有过这种经历?辛辛苦苦在平台上挂了半个月的租房信息,结果看房的人寥寥无几,好不容易来一个,见面就问:“这房子是不是有问题啊?”更离谱的是,有人看完直接报警——说你涉嫌虚假宣传,别笑,这种情况我真...

同事比你晚几年退休,到手的钱却比你多一大截?或者自己辛辛苦苦交了几十年社保,结果退休金一到账,总觉得“好像少了点啥”?别急,今天咱们就来掰开揉碎讲清楚——退休工资到底是怎么算出来的?

很多人以为,“退休工资”就是单位发的那笔钱,其实早就不一样了,现在我们说的“退休工资”,准确叫法是“基本养老金”,它不是单位发的,而是由国家统筹的社会保险基金支付的,换句话说,你现在每个月交的养老保险,其实就是为将来的自己存的一份“养老储蓄”。

那这笔钱到底是怎么算出来的呢?养老金 =基础养老金+ 个人账户养老金,有些地区还有过渡性养老金(主要针对“中人”群体,也就是在养老保险制度改革前后都工作过的人),我们一个个拆解来看。

公式大概是这样:

基础养老金 = (全省上年度在岗职工月平均工资 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%

听着有点绕?咱举个例子你就明白了。

假设老张在江苏退休,江苏省上一年在岗职工月平均工资是8000元,老张自己30年缴费的“指数化月平均缴费工资”大概也是8000元(说明他缴费水平跟社会平均差不多),

(8000 + 8000)÷ 2 × 30年 × 1% = 2400元

也就是说,光基础部分,老张每月就能拿2400块。

这里的关键是三个要素:

这部分更直观,就是你自己过去几十年往个人账户里存的钱,加上利息,除以一个计发月数。

个人账户养老金 = 个人账户累计储存额 ÷ 计发月数

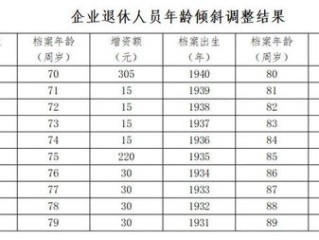

计发月数根据退休年龄定:

比如老李个人账户有16万元,60岁退休,那他每月能领:

160,000 ÷ 139 ≈ 1151元

注意:这部分钱如果没领完人走了,余额是可以继承的,别白扔!

主要是针对1997年之前参加工作的人,那时候还没建立个人账户,但工龄也要算进去,这部分计算复杂些,各地政策不一,像上海、广东都有专门算法,通常和“视同缴费年限”有关。

所以你看,养老金不是“一刀切”,而是“多缴多得、长缴多得、晚退多得”,这不是空话,是真金白银写进制度里的逻辑。

我去年代理过一位客户王阿姨,她在杭州一家国企干了30年,退休时发现隔壁部门的老同事居然每月多领近800元,心里不平衡来找我咨询。

一查才发现:

结果一算:

王阿姨基础养老金约2100元,个人账户约900元,合计3000出头;

同事基础养老金2600元,个人账户1200元,合计近3800元。

差的不是运气,是选择,年轻时省下的几百块,换来了老了每月少拿近千元,你说值不值?

根据《中华人民共和国社会保险法》第十五条明确规定:

“基本养老金由统筹养老金和个人账户养老金组成,基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。”

《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38号)进一步细化了计发办法,确立了“多缴多得、长缴多得”的激励机制。

这些不是建议,是法律明文规定,你的每一分缴费,都会在未来被精准核算。

很多人把养老保险当成“不得不交”的负担,其实它是你人生中最稳健的一笔长期投资。

它不像股票会暴跌,也不像存款会贬值,而是一份由国家信用背书、与你个人努力直接挂钩的终身收入。

所以我想提醒大家几点:

✅ 如果条件允许,尽量按高基数缴费,尤其是年轻人,时间+复利=奇迹;

✅ 不要轻易中断社保,断缴不仅影响年限,还可能影响医保连续性;

✅ 提前规划退休地,有些城市对落户参保有优惠政策;

✅ 别信“一次性补缴”“提前退休”这类灰色操作,风险极高,得不偿失。

退休不是终点,而是新生活的起点。

而你今天的每一个社保选择,都在悄悄写下未来的生活质量。

别等到退休那天才后悔:“早知道我就……”

现在开始,为老年的自己,多存一份底气。

—— 一名陪你读懂法律温度的执业律师

退休工资怎么算?搞懂这几点,养老更有底!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种经历?辛辛苦苦在平台上挂了半个月的租房信息,结果看房的人寥寥无几,好不容易来一个,见面就问:“这房子是不是有问题啊?”更离谱的是,有人看完直接报警——说你涉嫌虚假宣传,别笑,这种情况我真...

一段关于“韶关老赖借钱不还”的视频在网上火了,画面里,一位中年男子在法院门口被执法人员当众拦下,身份证信息、欠款金额、失信行为全被曝光,围观群众议论纷纷,有人摇头,有人拍手称快,这一幕,不只是街头偶遇...

你有没有过这样的经历——房子到手后,发现房产证上的面积比自己当初量的多了好几平米?或者每年交物业费时总觉得“按建筑面积收费”这笔账算得有点糊里糊涂?更离谱的是,有的开发商说公摊也算进去了,电梯间、走廊...

你有没有过这种经历?朋友开口借钱,说得情真意切:“兄弟,就周转一个月,月底一定还!”你心一软,转账过去,结果呢?一个月变成三个月,三个月拖成一年,电话不接、微信拉黑,见面装不认识——人还在,钱没了,债...

大家好,我是老张,一名干了十几年交通法律实务的律师,今天咱们不聊合同、不谈离婚,来聊聊一个特别接地气但又极易被忽视的问题——驾驶证怎么查真假? 你可能会说:“这还不简单?拿在手里看一眼,有照片、有编...

同事比你晚几年退休,到手的钱却比你多一大截?或者自己辛辛苦苦交了几十年社保,结果退休金一到账,总觉得“好像少了...

点击复制推广网址:

下载海报: