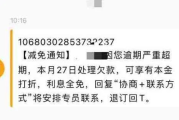

捷越贷款逾期了,催收电话快打爆了,我该怎么办?

嘿,朋友,先别急,也别慌!遇到捷越贷款逾期,催收电话一个接一个,确实挺让人闹心的,感觉天都要塌下来了似的,但你要知道,事情既然已经发生了,慌解决不了任何问题,咱们得冷静下来,一步步想办法。 千万别玩...

大家好,我是张律师,从业十几年了,处理过不少债务纠纷的案子,今天咱们来聊聊一个热门话题:逾期贷款催收神器怎么用?你可能听说过一些所谓的“神器”,比如手机App、自动化工具或者专业催收策略,它们号称能帮你快速追回欠款,但说实话,这些工具如果用不好,反而会惹上一身麻烦,别急,我来用大白话给你讲讲怎么正确使用这些工具,同时避开法律雷区,催收不是蛮干,而是讲究方法和合规的,咱们一步步来,保证你听完后心里有底!

什么是逾期贷款催收神器?说白了,它可能是一个软件、一个平台,或者一套催收流程,能帮你自动发送提醒、记录沟通、甚至分析债务人的还款能力,市面上有些App可以设置定时短信或电话提醒,避免你忘了跟进,但重点来了:这些工具只是辅助,不能代替法律程序,如果你盲目用它们去威胁、骚扰债务人,那可就踩红线了,举个例子,我有个客户老王,他用了一款催收App,结果因为频繁打电话被投诉,最后反被债务人告上法庭,赔了钱还丢了信誉,用催收神器的第一步,是了解它的功能,但更关键的是,你得知道怎么在法律框架内操作。

具体怎么用呢?我总结了几点实用建议,第一,先核实债务信息,用工具前,确保贷款合同、欠款金额和期限都清清楚楚,别凭感觉乱来,第二,设置温和的提醒方式,通过短信或邮件发送友好的还款提示,避免使用恐吓语言,工具可以帮助你自动化这个过程,但内容一定要合规,比如引用合同条款,而不是骂人话,第三,记录所有沟通,催收神器通常有日志功能,用它保存好每次联系的记录,万一有纠纷,这就是你的证据,第四,别越界,如果债务人明确表示无力还款,就别死缠烂打,转而建议协商分期或寻求法律帮助,催收的目的是解决问题,不是激化矛盾,定期评估工具效果,如果发现催收率低,可能工具不适合你的情况,就该调整策略或咨询专业人士。

逾期贷款催收神器用好了是帮手,用坏了就是炸弹,它帮你省时省力,但核心在于你的态度和方法——始终以尊重和法律为底线,咱们通过一个真实案例,看看催收不当会带来什么后果。

去年我接手了一个案子,小李是一家小公司的老板,因为客户拖欠货款,他用了某款催收App,设置自动拨打电话功能,每天给债务人打几十个电话,还发短信威胁“不还钱就曝光隐私”,结果呢?债务人反手告他骚扰和侵犯隐私,法院判决小李赔偿精神损失费,并停止催收行为,这个案子告诉我们,催收工具本身没问题,但滥用就会触犯法律,小李的初衷是追回欠款,可方式错了,反而让自己陷入更被动的局面,通过这个案例,我想强调:催收不是比谁狠,而是比谁更懂法,如果你用工具时忽略了债务人的权益,比如在非工作时间骚扰,或者泄露个人信息,那很可能面临民事诉讼甚至刑事责任,用催收神器前,多想想“合规”二字,它能帮你避免不必要的官司。

在催收过程中,相关法律条文是你的护身符,主要依据包括《中华人民共和国民法典》和《中华人民共和国消费者权益保护法》。《民法典》第509条规定,债务人应当按照约定履行债务,债权人有权要求履行,但行使权利不得损害他人合法权益,这意味着,你可以催收,但不能用威胁、骚扰等方式。《消费者权益保护法》第29条强调,经营者收集、使用消费者个人信息,应当遵循合法、正当、必要的原则,不得泄露或滥用,如果你用催收工具处理个人数据,就得严格遵守这条,否则可能被罚款或起诉,简单说,这些法条提醒我们:催收要合法,工具要用对地方,建议你在操作前,多翻翻这些条文,或者找个律师把关,确保不踩线。

朋友们,今天咱们聊了逾期贷款催收神器的正确用法,核心就一句话:工具是辅助,法律是根本,用这些神器时,别忘了它只是帮你提高效率,真正关键的是你的合规意识和人情味,如果你盲目追求快,可能短期追回欠款,但长期会损害信誉甚至惹上官司,我的建议是:先用工具做好基础工作,比如记录和提醒,但遇到复杂情况,及时寻求专业法律帮助,债务问题往往需要双方协商解决,暴力催收只会两败俱伤,希望这篇文章能帮你理清思路,如果你有更多疑问,欢迎随时咨询,在法律的保护下,催收也能变得文明高效!

逾期贷款催收神器怎么用?催收不当惹麻烦怎么办?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友,先别急,也别慌!遇到捷越贷款逾期,催收电话一个接一个,确实挺让人闹心的,感觉天都要塌下来了似的,但你要知道,事情既然已经发生了,慌解决不了任何问题,咱们得冷静下来,一步步想办法。 千万别玩...

大家好,我是张律师,一名从业多年的刑事辩护律师,咱们来聊一个看似沉重却非常关键的问题:故意杀人案件中,被告能请律师吗?很多人一听到“故意杀人”这四个字,心里可能就咯噔一下,觉得这种重罪被告是不是连基本...

朋友张口借几十万,说得信誓旦旦“几个月就还”,结果一拖就是两三年,电话不接、微信拉黑,人影都见不着,更气的是,人家日子照常过,车照样开,房照样住——可你的血汗钱就这么打了水漂。 这不是电视剧,而是现...

内容** “天有不测风云,人有旦夕祸福”,咱们打工仔、打工妹在江苏这片热土上辛勤工作,图的就是个平平安安,多挣点钱改善生活,可万一,我是说万一,在工作中不小心受伤了,或者因为工作原因落下了病根,那可...

嘿,大家好!作为一名资深律师,我经常遇到客户因为逾期贷款问题而焦虑不安,尤其是当他们突然收到一封“司法催收函”时,那种手足无措的感觉,我能理解,我就用口语化的方式,和大家聊聊这个话题,别担心,我会一步...

大家好,我是张律师,从业十几年了,处理过不少债务纠纷的案子,今天咱们来聊聊一个热门话题:逾期贷款催收神器怎么用...

点击复制推广网址:

下载海报: