临时身份证怎么办理?急用证件却没带,慌了怎么办?

你有没有过这种经历?一大早赶火车,到了车站才发现身份证落在家里;或者去银行办业务,翻遍包包就是找不到那张小小的卡片,那一刻,心里“咯噔”一下,整个人都慌了——没身份证,啥事都办不了啊! 别急,今天我...

你有没有过这种经历?申请一笔贷款,银行告诉你月供多少、总还款额多少,听起来好像挺合理,可等到还完款回头一算——咦?我借了10万,怎么最后还了13万多?多出来的那3万块去哪儿了?

其实啊,那“多出来”的部分,就是利息在作祟,但问题来了:贷款利息到底是怎么算的?为什么看起来透明,实则套路重重?

今天咱们不整那些复杂的公式推导,就用大白话,掰开揉碎讲清楚:你的钱,是怎么一步步被“利息”吃掉的。

很多人以为,贷款利息就是“本金 × 利率 × 时间”,比如借10万,年利率5%,一年后还10.5万,这叫简单利息,听起来公平吧?

但现实是——银行几乎从不用这种方式!

他们更常用的是等额本息或等额本金,这两种方式下,你每个月还的钱看似固定,但每一笔里“本金”和“利息”的比例都在变。

举个例子:

你贷款30万,分5年还,年化利率6%。

选择等额本息的话,每月要还约5799元,总共还34.8万元。

表面上看只多了4.8万,可注意:前几个月你还的钱里,有将近一半都是利息!

这就意味着:你越早提前还款,省下的利息越多;拖得越久,银行赚得越满。

你以为看到的“年利率6%”就是真实成本?错!有些贷款产品玩的是文字游戏。

比如某些消费贷打出“日息万二”(每天0.02%),听着不多对吧?换算成年化确实是7.3%左右,但如果你分期还款,实际承担的年化综合成本可能远高于此。

这里有个专业术语叫内部收益率(IRR),它才是真正反映你借钱成本的指标,很多平台宣传的“低利率”,只是名义利率,而IRR可能高达15%甚至更高。

举个扎心的例子:你借1万,分12期还,每月还900元,表面看总还款1.08万,利息才8%,但用IRR一算,真实年化利率接近7%!差了一倍多!

所以记住一句话:别看广告,要看IRR。

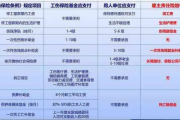

我们再来对比两种常见还款方式:

| 方式 | 特点 | 适合人群 |

|---|---|---|

| 等额本息 | 每月还款金额相同,前期利息占比高 | 收入稳定、不想压力波动的人 |

| 等额本金 | 每月还的本金一样,利息逐月递减,初期月供高 | 能承受前期压力,想少付总利息的人 |

同样是30万贷款、5年期、6%利率:

虽然只差2000多块,但如果你是长期大额贷款(比如房贷),这个差距会被放大到几万甚至十几万!

李姐去年装修房子,银行推荐她办一笔20万的“低息装修贷”,说是年利率才4.8%,分5年还,每月还3770元。

她觉得挺合适:“比我信用卡分期便宜多了。”

可一年后她想提前还款,去柜台一问才发现:已经还了4.5万多元,其中利息就占了近2万,剩余本金还有16万多。

她懵了:“我明明还了快5万,怎么本金才降了不到4万?”

后来找人一算IRR,发现这笔贷款的真实年化成本接近2%!原来银行用了“手续费+低名义利率”的组合拳,把成本藏起来了。

最后李姐投诉银保监会,才得知这类收费必须明示,最终银行退还部分不合理费用。

这个案子告诉我们:签合同前不问清计息方式和收费结构,等于主动让渡知情权。

根据《民法典》第六百七十条规定:

“借款的利息不得预先在本金中扣除,利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。”

《中国人民银行关于取缔地下钱庄及打击高利贷行为的通知》明确:

民间借贷利率不得超过同期LPR的四倍(目前一年期LPR为3.45%,即上限约为13.8%),超过部分不受法律保护。

《消费者权益保护法》第八条也规定:

消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利,金融机构有义务全面、真实、无误导地披露贷款利率、费用及还款方式。

说到底,贷款利息不是数学题,而是信息战。

银行和金融机构掌握着专业的定价模型和复杂的计算规则,而普通借款人往往只看到“每月还多少”这个结果,一旦你不追问“这笔钱是怎么算出来的”,就很容易掉进隐性成本的坑里。

作为律师,我给你的建议是:

贷款本身不可怕,可怕的是在无知中签字。

你不需要成为金融专家,但至少要学会问对问题。

毕竟,你的每一分钱,都值得被认真对待。

贷款利息怎么算的?搞懂这几点,别再被银行算进去了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种经历?一大早赶火车,到了车站才发现身份证落在家里;或者去银行办业务,翻遍包包就是找不到那张小小的卡片,那一刻,心里“咯噔”一下,整个人都慌了——没身份证,啥事都办不了啊! 别急,今天我...

辛辛苦苦干了一年,工资条上税扣得明明白白,可年底一算,好像交多了?或者兼职收入没合并申报,结果多缴了税?别急,这很可能意味着——你有一笔“被遗忘的钱”可以退回来,今天咱们就来聊聊:怎么退税?错过了申报...

第一步:立刻挂失,防止被冒用 很多人第一反应是“赶紧找找是不是落在哪了”,这没错,但千万记住:在确认找不到的前提下,第一时间要做的不是找,而是挂失! 为什么?因为护照一旦落入他人之手,极有可能被用...

你有没有过这样的经历——上班时不小心被机器划伤了手,或者搬运重物扭了腰,当时觉得“没事,忍忍就好”,结果越拖越严重,想申请工伤却发现流程一头雾水?更惨的是,公司一句“这不是工伤”就打发了你,医药费、误...

你有没有这样的经历——年底了,合伙人问你:“今年赚了多少?”你张口就来个大概数,结果对方皱眉:“这账对不上啊。”瞬间冷汗直冒,心里嘀咕:我明明收入不少,房租水电都交了,员工工资也发了,怎么一算利润就变...

你有没有过这种经历?申请一笔贷款,银行告诉你月供多少、总还款额多少,听起来好像挺合理,可等到还完款回头一算——...

点击复制推广网址:

下载海报: