借钱不还的老赖,最后都怎么样了?你以为躲几年就没事了?

朋友急用钱,张口借两万,说得信誓旦旦“下个月发工资就还”;亲戚周转困难,打个欠条说“年底一定结清”,你心一软,钱借出去了,结果呢?电话不接、微信拉黑、人影不见,催一次推一次,拖一年变两年,最后连“不好...

前脚刚办完离职手续,后脚就收到前同事发来的一句“你社保停了哦”?那一刻,心里咯噔一下——完了,医保用不了、买房买车受影响、将来养老金还缩水……别慌,今天咱们不整虚的,就聊点实在的:离职之后,社保到底该怎么续?自己交和挂靠哪个更靠谱?断一个月会怎样?一次性补缴行不行?

这篇文章,就是为你量身定制的“社保自救指南”。

很多人以为,只要公司给你交过社保,离职后还能自动延续,错!社保是“单位绑定制”,一旦劳动关系解除,单位第二天就得给你做减员操作,从那一刻起,你的社保账户就进入“暂停状态”。

常见误区:

你以为只是少交几百块?那可太天真了。

▶ 医疗保险:断缴次月起,就不能刷医保卡了,万一这时候感冒发烧、急性肠胃炎去医院,所有费用自付,而且很多城市规定,断缴超过3个月,重新参保后有“等待期”(比如3~6个月),期间也不能报销。

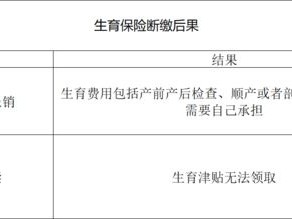

▶ 生育保险:想生娃拿补贴?很多地方要求生育前连续缴满9~12个月社保,中间断一个月,前面白交!

▶ 购房购车资格:北京买车摇号要近5年连续缴纳社保;上海买房需家庭名下至少一人连续缴满5年,断1个月,5年清零重算。

▶ 养老金:虽然养老可以累计年限,但缴费基数和年限直接决定你退休后拿多少钱,中断=少领。

别把“短暂休息”当成理所当然,社保一断,代价可能远超你的想象。

适合人群:暂时没工作、自由职业者、准备gap的人。

怎么操作?

优点:合法合规、成本可控、养老+医疗双保障。

缺点:只能交养老和医疗,失业、工伤、生育由单位承担的部分不包含。

⚠️ 注意:不同城市政策差异大,比如深圳允许深户和非深户都自己交;北京只允许本地户籍或有居住证的非京籍办理。

有些人图省事,托朋友公司“帮忙挂个社保”,听着方便,实则风险极高。

潜在风险:

👉 律师建议:除非万不得已,否则千万别走这条路。

最理想的状态——无缝衔接。

Tips:

小林在北京工作8年,攒够首付准备买房,结果去年辞职创业,想着“反正社保能补”,就没管,半年后项目没成,重新找工作,中间断了3个月。

等她终于找到新单位,兴冲冲去申请购房资格时,被告知:“连续缴纳社保中断超3个月,需重新计算年限。”

这意味着,她之前缴的5年白算了,还得再等5年才能买房。

律师介入后发现:其实她完全可以在创业期间以灵活就业身份继续参保,每月不到千元,却能保住资格,可惜,她不知道,也没人提醒。

这个案例告诉我们:信息差,有时候比金钱损失更致命。

《社会保险法》第十条

无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员可以参加基本养老保险,由个人缴纳基本养老保险费。

《社会保险法》第二十三条

灵活就业人员可以参加职工基本医疗保险,由个人按照国家规定缴纳医疗保险费。

《人力资源和社会保障部关于完善灵活就业人员参保政策的通知》(人社厅发〔2021〕37号)

明确各地应放开灵活就业人员在就业地参保的户籍限制,鼓励新业态从业者参保。

离职不可怕,可怕的是对规则无知,社保不是“可有可无”的福利,它是你在城市立足的隐形通行证,是你生病时的底气,是你老年的依靠。

记住这三点:

最后送大家一句话:

“你不在乎的那几百块社保费,未来可能会让你付出几百万的代价。”

别让一时疏忽,变成一生遗憾,该续就续,该交就交——对自己负责,才是最高级的自律。

本文由执业律师撰写,内容结合实务经验与最新政策,仅供参考,具体操作请咨询当地社保经办机构或专业法律人士。

离职后社保怎么续?断缴影响有多大?一文讲透续保全攻略!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 朋友急用钱,张口借两万,说得信誓旦旦“下个月发工资就还”;亲戚周转困难,打个欠条说“年底一定结清”,你心一软,钱借出去了,结果呢?电话不接、微信拉黑、人影不见,催一次推一次,拖一年变两年,最后连“不好...

你有没有遇到过这种情况:自家祖上传下来的宅基地,住了几十年,房子翻新了三回,可到头来一问——“您这地有土地证吗?”你愣住了,没有?那万一拆迁、买卖、抵押贷款,甚至邻里纠纷闹上法院,你说这地是你的,拿什...

先说结论:运输证不是你想办就能办,也不是随便找个窗口递张纸就行,它背后牵扯的是车辆准入、安全监管、行业规范三大核心制度。 搞不清流程,跑断腿都白搭。 那到底怎么走? 第一步:搞清楚你要办的是哪...

说实话,谁还没借过钱给别人呢?朋友张口、亲戚求助、同事周转,一时心软点了头,结果几个月过去,对方不是“忘了”,手头紧”,电话不接、消息不回,人影都见不着,这时候你才意识到——自己遇上老赖了。 别急,...

你有没有过这样的瞬间——朋友聚会喝了几杯,心里嘀咕:“就几公里路,我开慢点应该没事吧?”或者深夜打不到车,一咬牙:“我自己开回去,交警应该不会查我吧?” 兄弟,别侥幸,酒后开车,不是“会不会被查”的...

前脚刚办完离职手续,后脚就收到前同事发来的一句“你社保停了哦”?那一刻,心里咯噔一下——完了,医保用不了、买房...

点击复制推广网址:

下载海报: