贷款逾期10天就被起诉?别慌,先搞懂这3个关键点!

工资还没到账,信用卡、房贷、车贷却一个接一个到期,某天突然收到一条短信:“您已逾期10天,请尽快还款,否则将采取法律措施。” 你心里一紧——这才十天啊,至于吗?结果没过几天,法院传票居然真的送上门了...

你有没有过这样的经历——明明每个月都在还车贷,可突然有一天收到法院传票,说你欠银行好几万,已经被正式起诉了?那一刻,脑袋嗡的一声,心里直打鼓:“我真不是故意不还的啊!怎么就成被告了?”

别慌,这种情况其实比你想象中更常见,尤其是在过去几年经济波动的大背景下,很多人因为失业、生病、家庭变故等原因,一两个月没及时还款,结果雪球越滚越大,最后直接被金融机构告上法庭,今天咱们不讲那些冷冰冰的法条套话,我就用大白话,陪你把“车贷逾期被起诉”这件事,从头到尾掰开揉碎了说清楚。

首先得明确一点:单纯的车贷逾期不会坐牢,这不是诈骗,也不是恶意透支信用卡,属于民事纠纷,不是刑事犯罪,但别高兴太早——虽然不坐牢,可法院一旦判决你败诉,你的银行卡可能被冻结,工资账户被划扣,名下房产、车子也可能被查封拍卖,更严重的是,征信记录直接拉黑,以后你想买房、办卡、甚至孩子上学都可能受影响。

很多车主以为“反正车已经被收走了,我不用再还钱了”,这可是个致命误区!金融公司收回车辆后,会通过拍卖变现,但拍卖价往往远低于贷款余额,这个差额,你依然要补上!比如你还欠8万,车子只卖了5万,剩下的3万+违约金、诉讼费、拖车费……全得你自己掏。

如果你已经收到了法院传票,千万别当“鸵鸟”——装看不见只会让事情更糟,正确的做法是立刻行动,三步走:

查清账目,核实金额是否准确

很多起诉材料里的金额是“打包计算”的,包含了利息、罚息、违约金、催收费等等,你要仔细核对合同条款,看这些费用是否合法合理,有些平台存在“利滚利”或重复计费的情况,这些在法律上是可以挑战的。

主动联系法院和原告,表达还款意愿

千万别等开庭才出现,提前给法院写一份《答辩状》,说明你并非恶意拖欠,是因为客观困难导致逾期,并附上收入证明、医疗单据等证据,同时联系贷款机构,尝试协商分期还款或减免部分罚息,法院最喜欢看到“有诚意、有行动”的被告。

出庭应诉,争取调解机会

不少人怕出庭,觉得“反正输了”,干脆不去,这是大忌!不出庭等于放弃辩护权利,法院会缺席判决,基本就是原告说什么算什么,只要你出庭,法官通常会先组织调解,如果能达成调解协议,比如分24期还清本金,法院还会出具调解书,避免强制执行。

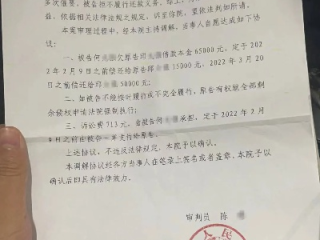

去年有个客户小李,90后程序员,疫情后被裁员,连续三个月没还车贷,某天突然收到传票,说他欠款7.8万,要求一次性还清,他吓坏了,差点准备卖房还债。

我们接手后第一时间调取了他的还款记录和合同,发现贷款公司把“服务费”“GPS费”“管理费”全都算进了本金,还在逾期第一天就开始按日收取高额滞纳金,明显不合理,我们向法院提出异议,并提交了小李的失业证明和正在找工作的简历。

开庭当天,我们主张:

最终法院采纳了我们的意见,判决小李只需偿还本金6.2万,分20期支付,免除了全部罚息和违约金,一场危机,靠专业应对,成功化解。

根据我国现行法律规定:

这些法条看似冰冷,但正是它们给了我们“讨价还价”的空间——只要合理主张,法院会依法保护你的合法权益。

车贷逾期被起诉,从来不是“世界末日”,但它是一记响亮的警钟。逃避解决不了问题,只有面对才能翻盘,记住几个核心原则:

✅ 逾期不等于失信到底,关键是有态度、有行动;

✅ 所有费用都要依法核算,不合理部分可以抗辩;

✅ 出庭是权利,不是负担,调解是最好的出路;

✅ 专业的事交给专业的人,早一天咨询律师,少走十公里弯路。

最后送大家一句话:人生难免有低谷,但法律永远给你留了一扇门,只要你不放弃自己,就没人能真正把你“判出局”。

如果你现在正面临类似困境,不妨深呼吸一下,然后拿起电话,打给一个值得信赖的律师,改变命运的,不是奇迹,而是你决定面对的那一刻。

车贷逾期被起诉了怎么办?还能翻盘吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 工资还没到账,信用卡、房贷、车贷却一个接一个到期,某天突然收到一条短信:“您已逾期10天,请尽快还款,否则将采取法律措施。” 你心里一紧——这才十天啊,至于吗?结果没过几天,法院传票居然真的送上门了...

你有没有过这样的念头:“哎呀,这个月手头紧,网贷晚还个三五天应该没事吧?反正又不是不还。” 说实话,这种想法太普遍了,很多人觉得,只要不是长期赖账,偶尔逾期几天,平台顶多发个催收短信、打个电话,...

你有没有遇到过这种情况——想申请廉租房,社区让你交低收入证明;孩子上学要办助学金,学校要求提供家庭收入情况;甚至去医院做慈善救助,也得先“证明自己穷”?听起来有点心酸,但现实就是这样,可问题是:低收入...

你有没有遇到过这种情况——公司经营一时紧张,银行贷款还不出,想着“先缓几天”“等下个月周转过来就还”,结果一拖就是两三个月,心里开始打鼓:这都逾期这么久了,银行怎么还没动静?是不是就不会告我了? 别...

你有没有过这样的瞬间——手机一震,银行短信跳出来:“您已逾期,请尽快还款”;再后来,法院传票悄无声息地寄到了家门口,那一刻,心像被狠狠揪住,脑子一片空白:20万的贷款,怎么就走到被起诉这一步了?还能翻...

你有没有过这样的经历——明明每个月都在还车贷,可突然有一天收到法院传票,说你欠银行好几万,已经被正式起诉了?那...

点击复制推广网址:

下载海报: