离婚后多久搬家?搬早了会惹麻烦吗?

离婚,就像一场突如其来的暴风雨,把原本平静的生活搅得天翻地覆,很多人在离婚后,第一反应就是赶紧搬家,逃离那个充满回忆的地方,开启新生活,但你知道吗?搬家的时机可不是随便选的,搬早了可能会让你陷入法律和...

首先得明确一点:慢性病不是随口一说的,医学上讲,它是指病程长、发展缓慢、通常无法根治但可通过药物或生活方式控制的疾病,比如我们常说的高血压、糖尿病、慢性肾功能不全、类风湿关节炎等等,都属于这个范畴。

关键来了——这类病虽然治不好,但在医保政策里,它是被“特别关照”的,国家和各地医保部门专门为这些患者设立了“门诊慢性病待遇”,也就是俗称的“慢病报销”,这意味着,你平时在门诊开药、检查,不用非得住院,也能按比例报销,大大减轻经济压力。

但!重点来了——不是所有慢性病都能自动报销,也不是你去医院开个诊断书就能马上享受待遇,必须经过“认定”流程。

我见过太多人跑了几趟医院、社保局还是没办成,就是因为搞不清流程,下面我把整个过程拆解成三步,清清楚楚告诉你怎么做:

第一步:确认你所在城市的慢病病种目录

不同城市支持的慢性病种类不一样,比如北京有40多种,深圳28种,有些小城市可能只有十几种,你得先查清楚——你得的这个病,在不在本地医保的“慢病名单”里。

👉 建议做法:打开当地“医疗保障局”官网,搜索“基本医疗保险门诊慢性病病种目录”,或者直接打12393医保服务热线问。

第二步:准备材料,去定点医院做“慢病资格认定”

这个环节最容易出错,很多人以为拿着化验单和诊断证明去医保局就能办,其实不对——认定必须由指定医院的专科医生发起。

你需要准备:

带着这些材料,去你医保定点的二级以上医院,找对应科室的医生(比如内分泌科看糖尿病,心内科看高血压),请他帮你提交认定申请。

注意:有些城市要求必须住院一次才能申请,有些则允许纯门诊资料申报,一定要提前问清楚!

第三步:等审核,领结果,开始享受待遇

提交申请后,医院会把资料上传到医保系统,医保部门会在15-30个工作日内完成审核,通过后,你会收到短信通知,或者可以在“国家医保服务平台”APP里查到自己的“门特待遇有效期”。

一旦认定成功,你以后在门诊开药、做相关检查,只要在病种范围内,就能直接刷医保卡结算,报销比例通常比普通门诊高得多——有的地方能报70%甚至更高,年度限额也更高。

我去年代理过一个咨询案例,张阿姨,62岁,糖尿病十年,一直自己买药,每月药费近800元,她以为“慢性病”就是自己扛着,直到邻居提醒:“你这病能报啊!”她才去打听。

结果跑了三趟医院:第一次去的不是定点医院,材料不认;第二次医生没权限做认定;第三次终于找到对的科室,补了近两年的血糖记录和糖化血红蛋白报告,才顺利通过。

认定后,她每月药费报销了60%,自付降到300元左右,一年省下近6000块,她后来跟我说:“早知道这么简单,何必白白多花这么多年钱?”

你看,不是政策不给力,而是信息差让人走了弯路。

根据《中华人民共和国社会保险法》第二十七条:

“参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到国家规定年限的,退休后不再缴纳基本医疗保险费,按照国家规定享受基本医疗保险待遇。”

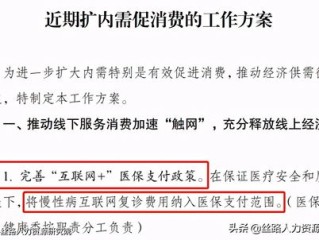

更重要的是,国家医保局《关于完善城乡居民高血压糖尿病门诊用药保障机制的指导意见》(医保发〔2019〕54号)明确规定:

对确诊为高血压、糖尿病的参保居民,在定点基层医疗机构发生的降压、降糖药品费用,由统筹基金支付,政策范围内支付比例不低于50%。

各地在此基础上进一步细化,形成了我们现在看到的“慢病门诊待遇”政策体系。

朋友们,慢性病不可怕,可怕的是你不知道自己有权获得帮助,医保制度设立的初衷,就是为了解决“因病致贫、因病返贫”的问题,而慢病认定,就是那把打开福利之门的钥匙。

记住几句话:

作为律师,我想说:法律和政策从来不是冷冰冰的文字,它藏在每一次你勇敢提问、认真办理的过程中,你的健康值得被温柔以待,你的每一分医保权益,都值得被认真守护。

如果你或家人正走在慢病管理的路上,别犹豫——现在就去查查当地政策,迈出认定的第一步,毕竟,活得久,更要活得好,不是吗?

慢性病怎么申请医保报销?确诊后该走哪些流程?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 离婚,就像一场突如其来的暴风雨,把原本平静的生活搅得天翻地覆,很多人在离婚后,第一反应就是赶紧搬家,逃离那个充满回忆的地方,开启新生活,但你知道吗?搬家的时机可不是随便选的,搬早了可能会让你陷入法律和...

早上买杯咖啡,刷卡时突然提示“交易失败”;转账给朋友,钱卡在半路动不了;甚至登录手机银行,发现账户状态写着“已冻结”三个大字?那一刻,心直接凉了半截——我的银行卡怎么莫名其妙就被冻了? 别急,今天咱...

生活中,难免磕磕碰碰,有时候一不小心,可能就造成了对方“轻伤”,这时候,双方都容易紧张,一方担心赔偿,一方觉得委屈,很多轻伤案件,如果处理得当,是可以通过调解来和平解决的,没必要非得闹到派出所、法院,...

大家好,我是你们的老朋友张律师,今天咱们来聊聊一个挺常见但又让人头疼的问题:农行逾期哪里可以查?说起来,这可不是小事儿,很多朋友在用农行信用卡或贷款时,可能因为工作忙、记性差,或者临时手头紧,一不小心...

你有没有遇到过这种糟心事?临时有急事赶不上航班,赶紧打开购票平台想退票,结果一看“不可退”三个字直接傻眼;或者好不容易提交了申请,等了三天钱还没到账,客服打不通,页面提示模糊……别急,今天我就以一个老...

慢性病≠普通小毛病,但它有“特殊待遇” 首先得明确一点:慢性病不是随口一说的,医学上讲,它是指病程长、发展缓...

点击复制推广网址:

下载海报: