报废车辆怎么处理?留着占地方,卖了怕惹祸,到底该咋办?

家里那辆开了十几年的老车,早就跑不动了,一打火像拖拉机,油耗比油钱还贵,想扔吧,舍不得;放着吧,停在小区角落积灰生锈,邻居都嫌碍事,更吓人的是,听说有些车主把报废车当废铁卖了,结果出了事故还得背锅赔钱...

某天手机突然弹出一条法院传票短信,或者收到一封写着“已进入诉讼程序”的律师函,抬头一看——竟然是因为那笔拖了三个月没还的消费贷?心跳瞬间加速,手心冒汗,脑子里只有一个念头:“我是不是要坐牢了?”

别急,先深呼吸,今天咱们不讲法条堆砌、也不整那些吓人的术语,就用大白话聊聊:贷款逾期,到底会不会被起诉?什么情况下真会被告上法庭?普通人又该怎么应对?

很多人以为,只要贷款没按时还,银行或平台立马就会去法院告你,其实不是这样,大多数金融机构走的是“阶梯式催收”流程:

短期逾期≠马上被起诉,但如果你一直装失联、拒绝沟通、也没有还款意愿,那对方很可能会选择法律手段来止损。

很多人分不清:到底是银行告你,还是那些App背后的资方?

答案是:看资金来源。

举个例子:你在某平台借了5万,签合同时发现出借人写着“某某消费金融有限公司”——将来要是打官司,原告就是它,不是那个App。

很多人一听“被起诉”,就觉得完了,法院肯定判我还钱,但现实没那么简单。

法院审理这类案件时,主要看几个核心问题:

如果你能提供失业证明、医疗账单、收入骤降等材料,法院在判决时也可能酌情调整还款方式,甚至支持分期偿还。

很多案子根本到不了开庭——调解才是主流结局,法官通常会组织双方协商一个你能承受的还款计划,签个调解书,具有强制执行力,但压力比直接判全款一次性还清小得多。

就算被判还钱,也不代表立刻就要倾家荡产,但如果你拒不履行判决,那就麻烦了。

一旦进入强制执行程序,法院可以:

不怕被起诉,怕的是无视判决,哪怕你现在还不起,也建议主动联系法院或债权人,表达还款意愿,争取达成执行和解。

如果你已经收到传票或听说要被起诉,别干等着,立刻行动:

记住一句话:态度决定结果,愿意面对问题的人,总比躲着跑路的人更容易获得宽容。

小王在深圳做外卖骑手,去年因父亲重病住院,连续半年没还某网贷平台的8万元贷款,后来收到法院传票,吓得整晚睡不着。

但他没有逃避,而是带着医院发票、工资流水和平台聊天记录去了法院,开庭当天,他当庭说明家庭困境,并请求分期三年归还。

法官核实情况后,组织调解,最终平台同意:免除全部罚息和违约金,只需偿还7.2万元本金,分36期支付,每月不到2000元。

这个案子没判,却实现了双赢,平台收回了钱,小王保住了信用,也没被列入黑名单。

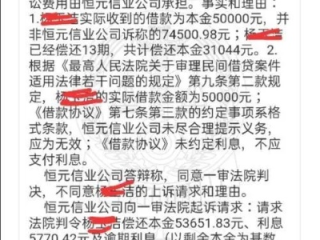

根据《中华人民共和国民法典》第六百七十五条规定:

“借款人应当按照约定的期限返还借款。”

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十五条规定:

“出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是约定的利率超过合同成立时一年期贷款市场报价利率(LPR)四倍的除外。”

这意味着:合法债务必须还,但高利贷部分不受法律保护,你可以理直气壮地对不合理收费说“不”。

作为执业多年的民商事律师,我想告诉你:贷款逾期不是原罪,逃避才是最大的风险。

金融机构的本质是赚钱,不是抓人,他们更希望你能慢慢还,而不是折腾一场耗时半年的官司,只要你肯沟通、有诚意、有计划,绝大多数纠纷都能通过协商解决。

真正走到起诉那一步的,往往是那些电话不接、信息不回、地址变更也不通知的“消失型”借款人。

请记住我的三点忠告:

最后送大家一句我一直挂在办公室墙上的话:

“债务可以压弯肩膀,但不该压垮尊严。”

面对问题,勇敢站出来,才是走出困境的第一步。

贷款逾期真的被起诉了吗?别慌,先搞清这5个关键点!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 家里那辆开了十几年的老车,早就跑不动了,一打火像拖拉机,油耗比油钱还贵,想扔吧,舍不得;放着吧,停在小区角落积灰生锈,邻居都嫌碍事,更吓人的是,听说有些车主把报废车当废铁卖了,结果出了事故还得背锅赔钱...

某天手机突然收不到银行的催收短信了,心里反而更慌?或者某个平常频繁来电的催收号码,突然安静了下来?别以为这是“风平浪静”,沉默才是风暴来临前最危险的信号——特别是当你有贷款逾期的时候。 很多人觉得,...

手机一震,银行短信跳出来,“您已逾期XX天,请尽快还款”;再过几天,催收电话从早响到晚,语气从客气到冷硬;一封法院传票突然出现在家门口——“因借款合同纠纷,依法通知您出庭应诉”,那一刻,心跳骤停,手心...

工资卡里数字年年涨,存款看着也挺厚实,可一申请贷款,银行却说你“资不抵债”?或者朋友一问:“你净资产多少?”你愣住了——这玩意儿难道不是会计的事吗? 其实啊,净资产不是个财务黑话,它就是你真正“拥有...

你有没有过这种经历——工资还没到账,房租、信用卡、孩子学费全堆在眼前,实在扛不住,就想着“先借点应急”?现在很多公司都和金融机构合作,推出了所谓的“员工福利贷”“薪资预支贷”,听着挺贴心,利息低、审批...

某天手机突然弹出一条法院传票短信,或者收到一封写着“已进入诉讼程序”的律师函,抬头一看——竟然是因为那笔拖了三...

点击复制推广网址:

下载海报: