暖气费怎么算?不懂这些,冬天可能多花冤枉钱!

一到冬天,家里的暖气一开,屋里暖和了,但账单也来了,不少人看着缴费通知单一脸懵:我家就一百来平,别人家差不多大小,怎么我交的比他多?有的邻居说按面积算,有的说按用热量算,还有人说还得看楼龄、朝向……这...

某天突然接到一通陌生电话,说是“某某银行委托的催收部门”,语气严肃地告诉你:“您已逾期超过90天,即将进入法律程序。”你心里一紧,挂了电话后却抱着侥幸心理——“他们就是吓唬我吧,不至于真去告我。”

可问题是,如果真的被起诉了,法院到底会不会通知你?还是说哪天你莫名其妙就成了“被告”,连自己怎么上的法庭都不知道?

今天咱们就来聊点实在的,不绕弯子,把这个问题掰开揉碎讲清楚。

很多人误以为,只要自己失联、换号、搬走,银行或网贷平台就拿你没办法,甚至有人觉得,“反正我又没签收任何文件,他们能奈我何?”——这种想法大错特错。

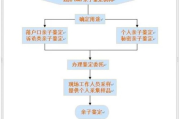

根据我国民事诉讼法的规定,法院在受理案件后,必须依法向被告送达起诉状副本及相关法律文书,也就是说,一旦债权人(比如银行、消费金融公司)把你告上法庭,法院不会偷偷判案,而是必须通过合法方式通知你。

常见的送达方式有以下几种:

别指望“我不接电话就没事”,即使你换了手机号、搬了家,只要合同里留了地址,或者户籍信息还在,法院照样能找到你。

更关键的是:如果你一直不理会通知,法院可以缺席判决——也就是你不在场的情况下直接判你败诉,等你哪天想去贷款买房,才发现自己早已上了征信黑名单,还背了一笔判决书确认的债务,那就晚了。

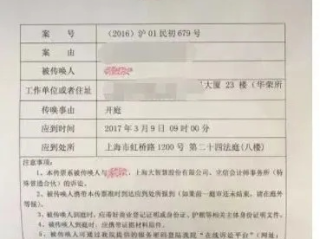

我去年代理过一个案子,当事人小李借了某平台8万元用于装修,前期还能按时还款,后来生意失败,连续半年没还,催收电话不断,他干脆拉黑所有号码,搬离出租屋也不通知任何人。

三个月后,平台提起诉讼,法院先是按借款合同上的地址寄送材料,无人签收;又尝试拨打预留电话,始终关机,法院依法启动公告程序,在《人民法院报》上刊登了开庭公告。

公告期满后,小李没出现,法院缺席审理并判决:小李偿还本金+利息+违约金共计近10万元,并承担诉讼费用。

半年后,小李想申请车贷,结果被告知“存在未履行法院判决”,被列入执行名单,他这才慌了神,跑来问我:“我根本不知道被起诉了啊!这合理吗?”

我只能告诉他:法律不会因为你“不知道”就免除责任,你逃避的通知,正是你本该面对的义务。

这个案子让我深刻意识到:很多人的困境,不是还不起钱,而是不懂法、怕面对,结果让小事拖成大祸。

这些条文看似冰冷,实则是在提醒我们:法律程序讲程序正义,但也要求每个人对自己的行为负责。

朋友们,贷款逾期不可怕,可怕的是选择逃避,被起诉并不可耻,真正危险的是你以为“不接电话就能躲过去”。

我的建议很明确:

记住一句话:法律从不保护躺在权利上睡觉的人,但也从不放弃愿意面对问题的人。

你现在的每一个应对动作,都在为未来的信用人生铺路,别让一次逾期,变成一生的阴影。

有问题不怕,怕的是装作没发生。

勇敢面对,才是走出困境的第一步。

一到冬天,家里的暖气一开,屋里暖和了,但账单也来了,不少人看着缴费通知单一脸懵:我家就一百来平,别人家差不多大小,怎么我交的比他多?有的邻居说按面积算,有的说按用热量算,还有人说还得看楼龄、朝向……这...

你有没有过这样的时刻——深夜翻来覆去睡不着,脑子里反复盘旋一个问题:“这孩子到底是不是我亲生的?”或者反过来,“他/她真的不愿意认这个孩子吗?” 别笑,这事儿真不少见,有人因为感情破裂怀疑孩子身世,...

哎,说实话,谁还没丢过东西呢?但要说到最让人头皮发麻的,那必须是——身份证不见了。 不是我吓唬你,一张小小的卡片,背后可是藏着你的姓名、住址、出生年月、甚至指纹信息,一旦落入坏人手里,轻则被用来注册...

你有没有过这样的经历——起早贪黑地经营小店,想着靠自己的双手闯出一片天,结果一场疫情、一次资金周转不灵,让原本就紧巴巴的现金流彻底断了线,你咬牙借了银行的小微创业贷款,想着“撑过去就好了”,可现在,电...

最近好几位朋友私信问我:“律师,我因为手头紧,本地信用贷款逾期了几个月,结果突然收到法院传票,说我被银行起诉了……现在整个人都懵了,该怎么办?” 我能理解这种心情,一纸诉状砸下来,谁心里不打鼓?...

某天突然接到一通陌生电话,说是“某某银行委托的催收部门”,语气严肃地告诉你:“您已逾期超过90天,即将进入法律...

点击复制推广网址:

下载海报: