贷款逾期了,到底会不会被起诉?这几点一看就明白!

你有没有过这种经历——某天早上刚睁眼,手机突然弹出一条银行短信:“您已逾期XX天,请尽快还款”,那一刻,心跳瞬间加速,脑子里全是问号:我是不是要被告上法庭了?房子车子会不会被查封?征信烂了还能不能翻身...

你有没有经历过那种半夜惊醒、心跳加速的瞬间?不是因为噩梦,而是突然想起——这个月的房贷还没还。

尤其对于买的是预售房的朋友来说,这种焦虑更像一根悬在头顶的细线,房子还没盖好,每月还款却一分不少,一旦手头紧张、收入波动,贷款逾期就成了压垮情绪的最后一根稻草,而更可怕的是,某天你收到法院传票:“因逾期未还贷款,银行已正式起诉。”

那一刻,很多人第一反应是崩溃:“我是不是要坐牢了?”“房子会不会直接没了?”“征信是不是彻底毁了?”

别急,今天我就以一个从业十几年的律师身份,用最接地气的话,给你讲清楚:当预售房贷款逾期被银行起诉,到底该怎么办?怎么把危机变成转机?

很多人一听“被起诉”,脑子就一片空白,但你要明白一点:银行起诉你,主要目的不是为了让你倾家荡产,而是为了拿回钱。

特别是按揭贷款,银行手里有你的房产作为抵押物,走法律程序收回贷款本息才是目标,而不是单纯地惩罚你。

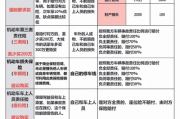

第一步,请深呼吸,别自乱阵脚,接下来三步走,能极大降低损失:

哪怕你现在真的没钱一次性还清,也要主动打客服电话或去网点沟通,说清楚你目前的经济困难(比如失业、生病、项目停工等),并提出分期补缴、延期还款或展期申请。

积极沟通的态度,是你最大的谈判筹码。银行不怕客户暂时还不上,怕的是“失联+逃避”,只要你愿意谈,就有缓和空间。

法院传票不是判决书,收到后7天内必须提交答辩状,否则可能被视为默认违约。

你需要准备:

如果你买的预售房至今没交付,甚至开发商跑路了,这些都可以作为“情势变更”的有力证据。

绝大多数房贷纠纷案件,法院都会组织调解,这是你最关键的“翻盘机会”。

你可以提出:

只要方案合理、态度诚恳,银行通常愿意接受调解,毕竟诉讼和拍卖流程耗时又费钱。

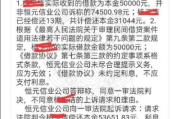

去年我代理过一位王女士的案子,她在深圳买了套预售公寓,结果开发商资金链断裂,楼盘烂尾,她一边还着每月9000多的月供,一边看着遥遥无期的交房时间,最终断供8个月。

银行随即起诉,要求解除合同、拍卖房产,并追偿剩余贷款。

一般人这时候可能就放弃了,但她找到我时说了一句让我印象深刻的话:“张律师,我不是不想还,我是看不到希望。”

我们做了三件事:

银行接受了调解,房子保住了,王女士也赢得了喘息时间。

这个案子告诉我们:法律保护的是权利,但也尊重人性,只要你肯面对,就有出路。

这些法条不是冷冰冰的文字,而是你在法庭上的“护盾”,尤其是“情势变更”和“不可归责于买方的房屋无法交付”,往往是扭转局势的关键突破口。

我想告诉你一个真相:真正毁掉一个人的,往往不是债务本身,而是面对问题时的沉默与逃避。

预售房贷款逾期被起诉,确实严重,但它不是终点,而是一个提醒——提醒你重新审视财务状况,调整生活节奏,也提醒你:在这个时代,买房不仅是资产配置,更是一场对风险承受能力的考验。

如果你正面临类似困境,请记住这三点:

最后送大家一句话:

“人生最难的不是从不跌倒,而是每次跌倒后,都有勇气站起来整理鞋带,继续往前走。”

你现在的难,也许正是未来回头看时,自己最佩服自己的那一段路。

本文由执业律师撰写,基于真实案例改编,旨在普及法律常识,不构成具体法律建议,如遇实际纠纷,请及时咨询专业机构。

房贷断供被银行告上法庭?别慌!三步自救指南帮你稳住人生大车,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种经历——某天早上刚睁眼,手机突然弹出一条银行短信:“您已逾期XX天,请尽快还款”,那一刻,心跳瞬间加速,脑子里全是问号:我是不是要被告上法庭了?房子车子会不会被查封?征信烂了还能不能翻身...

你有没有过这样的经历——收到法院传票,心里一慌,赶紧上网搜“答辩状模板”,复制粘贴一套“标准格式”,改几个名字就交上去了?结果开庭时法官一句话:“你的答辩理由不成立。” 当场懵圈。 别急,今天咱们不...

急着转账、缴费,手机银行却提示“未开通网银”?或者去银行柜台排队半天,被告知材料不全还得再跑一趟?别急,今天咱们就来掰扯清楚——网上银行到底该怎么开?遇到问题又该怎么办? 说白了,网上银行就是把传统...

说实话,现在谁家没辆车?但一提到买车险,不少人脑袋就大了——明明去年才交了几千块,今年报价直接跳到八千,心里直犯嘀咕:这钱到底花得值不值?是不是被“宰”了? 别急,今天咱们就坐下来好好唠唠:车险到底...

你有没有过这种经历——手机一响,是催收电话;短信一条接一条,全是“已进入司法程序”的冰冷提醒;某天突然收到法院传票,心里咯噔一下:“完了,真被告了。” 别慌,我每天处理的案子中,有太多人走到这一...

你有没有经历过那种半夜惊醒、心跳加速的瞬间?不是因为噩梦,而是突然想起——这个月的房贷还没还。 尤其对于买的...

点击复制推广网址:

下载海报: