贷款逾期被起诉就是老赖吗?别急着贴标签,先搞清这5个关键点!

手头紧,信用卡刷爆了,房贷车贷压得喘不过气,某天突然收到法院传票——银行把你告了,那一刻,心里咯噔一下:“完了,我是不是要成‘老赖’了?”朋友圈开始屏蔽你,家人担心地问:“你是不是上了黑名单?”甚至自...

你有没有过这样的经历:一时手头紧,向银行申请了担保贷款应急,想着慢慢还,结果因为收入波动、突发变故,还款断了档,催收电话一个接一个,最后竟然收到了法院传票——银行把你和担保人一起告上了法庭?

这时候很多人第一反应是“完了,要坐牢了”“信用全毁了”“房子车子保不住了”,真没你想得那么糟,作为一名处理过上百起金融借贷纠纷的律师,我想告诉你:被起诉≠被判败诉,更不等于人生崩盘,关键是你能不能抓住黄金72小时,做出正确应对。

我就用最接地气的话,给你捋清楚——贷款逾期被银行起诉后,到底该怎么办?哪些坑千万别踩?又有哪些机会可以争取翻盘?

很多人看到“法院”两个字就腿软,觉得官司一打,钱就得全还,还得赔违约金、罚息,甚至上征信黑名单,但现实是:银行起诉,只是启动法律程序的第一步,不代表它一定赢。

法院开庭前,你完全有机会通过协商、调解、证据抗辩等方式,争取减轻责任,甚至达成分期和解。

记住一句话:只要没判,就有转机。

收到法院传票后,第一时间做三件事:

我见过太多当事人,拿着传票就慌着找关系“摆平”,结果连自己欠多少都没搞清,白白多赔了几万块。

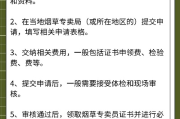

法院现在大力推行“诉前调解”,也就是说,在正式开庭前,法官会安排一次调解会议。这是你最宝贵的谈判窗口期。

你可以通过书面材料或当庭陈述表达三点:

很多银行在调解阶段是愿意让步的,毕竟他们也不想走完漫长诉讼流程,最后执行难。

如果你走到了开庭环节,法官只看证据,不听情绪。

你需要准备的关键材料包括:

特别提醒:如果银行在催收过程中有威胁、骚扰、泄露隐私等行为,这些都可以作为反制证据,要求法院酌情减轻你的责任。

去年有个案子让我印象很深,老李是个个体户,疫情期间生意倒闭,欠了某银行48万担保贷款,被连带起诉,他一开始吓得不敢接电话,躲在家里等“抓人”。

后来找到我,我们做了三件事:

法院采纳了我们的意见,认定实际欠款为42万,并支持分期还款,免除了全部罚息和律师费,老李不仅保住了房子,还重新开始做生意,今年已经还了三分之一。

你看,不是没有出路,而是你不知道怎么走。

这些法条意味着:银行不能无限追责,担保人有权主张权利,罚息也不能漫天要价。

最后我想说一句掏心窝子的话:贷款逾期不可怕,可怕的是逃避。

银行起诉你,本质是想拿回钱,不是非要毁你一生,只要你愿意面对,拿出诚意,提供真实困难证明,大多数情况下,都能谈出一条活路。

而作为律师,我见过太多人因为“不好意思”“怕丢脸”而错过最佳应对时机,最后被迫被执行、限高、列入失信名单。

请记住这三句话:

人生总有低谷,但法律从不拒绝悔改的人,只要你不放弃自己,法律就会给你留一条出路。

作者:张律 | 执业十年金融纠纷专精律师

本文为原创,转载请联系授权,每一份债务背后都有故事,而我的职责,是帮你把故事讲清楚。

手头紧,信用卡刷爆了,房贷车贷压得喘不过气,某天突然收到法院传票——银行把你告了,那一刻,心里咯噔一下:“完了,我是不是要成‘老赖’了?”朋友圈开始屏蔽你,家人担心地问:“你是不是上了黑名单?”甚至自...

咱们平时谁还没个手头紧的时候?房贷、车贷、消费贷,甚至信用卡,有时候周转不开,晚还几天好像也不是大事,可你有没有想过,逾期到底拖到什么时候,银行才会真的“翻脸不认人”?更吓人的是——逾期会不会坐牢?...

什么是烟草证?它到底有多重要? 烟草专卖零售许可证(俗称“烟草证”),是国家对烟草制品零售实行专营专卖制度的核心体现。没有这个证,哪怕你只卖一包烟,也属于违法经营,一旦被查,轻则罚款、没收货品,重则...

因为一时手头紧,房贷、车贷或者信用卡逾期了几个月,结果突然收到法院传票——银行把你告上法庭了,这时候你慌了,第一反应不是“怎么还钱”,而是:“完了,我的征信是不是彻底毁了?” 别急,今天我就来跟...

手机一响,是法院传票的短信;打开邮箱,一封民事起诉状赫然在目——银行或网贷平台把你告了,理由是“贷款逾期未还”,那一刻,心跳加速、手心冒汗,脑子里全是“完了完了,是不是要坐牢?房子会不会被拍卖?以后还...

你有没有过这样的经历:一时手头紧,向银行申请了担保贷款应急,想着慢慢还,结果因为收入波动、突发变故,还款断了档...

点击复制推广网址:

下载海报: