房子断供多久会被银行告上法庭?逾期不还,到底还能拖几天?

你有没有过这样的经历——每个月工资刚到账,还没焐热就得转手还房贷;或者哪个月突然遇到急事,手头一紧,房贷就给耽误了几天?别慌,这种情况很多人都遇到过,但问题来了:房贷逾期多久,银行才会真的动真格,把你...

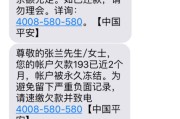

你有没有过这种经历——半夜手机一震,一条法院传票短信跳出来:“因您未按时偿还贷款,已被某银行诉至法院,请尽快应诉。”那一刻,心跳骤停,手心冒汗,脑子里全是“完了完了,信用崩了,房子车子会不会被收走?”

别急,先深呼吸,我见过太多客户在接到起诉通知后直接崩溃、逃避,结果越拖越糟,贷款逾期被起诉,并不等于“人生完蛋”,关键是你能不能冷静应对,主动出击,我就用最接地气的话,带你一步步走进银行的大门,把这场“债务危机”变成一次“信用修复”的机会。

很多人一想到要去银行,第一反应是低头认错、苦苦哀求:“我真没钱,能不能再宽限几天?”但你要明白,银行不是慈善机构,它在乎的从来不是你的泪水,而是风险控制和回款效率。

去银行前的第一件事,是摆正心态——你不是来“乞讨宽容”的,你是来“协商解决方案”的。

带上三样东西:

银行更愿意看到一个“有诚意、有计划”的人,而不是一个只会说“对不起”的人。

到了银行,别傻乎乎地往大厅一坐等叫号,你要直奔主题——找信贷管理部或资产保全部的负责人,这些人专门处理逾期和诉讼案件。

见面时别哭诉,开门见山:“我知道我逾期了,现在已经被起诉,但我不是恶意拖欠,我想解决问题,想把欠款还上,只是目前有实际困难,希望银行能考虑暂停诉讼,给我一个分期还款的机会。”

这时候,拿出你准备好的材料,尤其是那份还款计划书,如果金额较大,还可以提出“减免部分罚息”或“只还本金分期”的方案,虽然银行不一定答应,但只要你态度诚恳、方案可行,他们大概率会重新评估是否继续推进诉讼。

很多案子,就在这一步“逆转”了——银行撤诉,转为协商还款。

谈妥了?别高兴太早!一定要让银行出具书面和解协议,写明:

没有白纸黑字,一切口头承诺都可能随时反悔,我有个客户就是因为轻信“口头同意”,结果一个月后照样被执行,血泪教训啊!

小李做个体生意,疫情三年亏得底朝天,房贷连续逾期9个月,银行直接把他告上法庭,收到传票那天,他吓得连律师都没敢请,自己跑去银行“求情”。

但他没哭,而是带了一叠材料:医院的病历(父亲重病)、营业执照注销证明、社区开的困难证明,还有一份详细的五年还款计划——每月还3000,五年结清。

他跟银行说:“我不是不想还,是暂时还不起,但如果你们给我时间,我一定一分不少地还。”

银行风控经理看了材料,沉默了一会儿,说:“我们申请撤诉,但必须签协议,按计划还。”

三个月后,小李的第一笔还款到账,银行正式撤诉,他已经还了两年,征信也在逐步恢复。

你看,一场“失败”的人生,只需要一次“清醒的面对”。

根据《中华人民共和国民法典》第六百七十五条规定:

“借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人可以在返还借款时一并支付。”

《民事诉讼法》第一百二十二条规定,法院受理案件后,当事人可以在庭前调解阶段达成和解,原告可申请撤诉。

这意味着——只要你愿意还,银行也有权决定不起诉或撤诉,法律给了你“改过自新”的空间,关键是你能不能抓住。

贷款逾期被起诉,不是终点,而是转折点,它提醒你:财务出了问题,信用亮了红灯,但只要你愿意面对,主动沟通,拿出诚意和方案,银行大概率愿意给你一次“重启”的机会。

记住三句话:

最后送大家一句话:人生不怕负债,怕的是失去解决问题的勇气,走出那扇银行的门,也许你带走的不只是一个还款方案,还有重新站起来的信心。

——我是张律,一个陪你直面债务的律师朋友。

贷款逾期被起诉了?别慌!三步教你去银行破局自救,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历——每个月工资刚到账,还没焐热就得转手还房贷;或者哪个月突然遇到急事,手头一紧,房贷就给耽误了几天?别慌,这种情况很多人都遇到过,但问题来了:房贷逾期多久,银行才会真的动真格,把你...

一时手头紧,兴业金融的贷款没按时还上,结果某天突然收到法院传票——“您已被起诉”?那一刻,心跳加速、手心冒汗,脑子里全是“完了完了,这下要坐牢了吗?”“房子车子会不会被收走?”别急,先深呼吸,今天我就...

因为一时资金周转不开,贷款逾期了几个月,结果突然收到法院传票,被告知“已被银行起诉”?那一刻,心跳加速、手心冒汗,脑子里全是问号:“我是不是要坐牢?”“房子车子会不会被拍卖?”“以后征信是不是彻底完了...

辛辛苦苦寄出去的包裹,查物流显示“已签收”,结果收件人压根没收到?或者贵重物品刚寄出,系统突然跳出“快件遗失”四个大字,心直接提到嗓子眼?尤其当你用的是顺丰——大家公认最靠谱的快递,一旦出问题,反而更...

买房是人生大事,尤其是买第二套房,很多人光顾着看房比价,等到签合同交税那一步,才发现“原来还有这么多坑”?特别是契税这一块儿,明明第一套房只交1%,怎么第二套突然跳到3%?是不是算错了?中介说的就一定...

你有没有过这种经历——半夜手机一震,一条法院传票短信跳出来:“因您未按时偿还贷款,已被某银行诉至法院,请尽快应...

点击复制推广网址:

下载海报: