营养费怎么算?受伤后该拿多少?标准错了钱就少了!

你有没有遇到过这种情况——走路被电动车撞了一下,去医院躺了几天,医生说要补充营养,可等到索赔的时候,对方一句“没骨折,哪来的营养费”,直接给你打回原形?或者明明住院半个月,结果保险公司只赔几百块营养费...

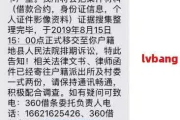

你有没有这样的经历——半夜手机突然“叮”一声,屏幕亮起一条短信:“尊敬的用户,您在360借条的借款已逾期,请立即还款,否则将影响征信并可能采取法律手段……”

那一刻,心跳加速,手心冒汗,脑子里全是“完了完了,是不是要上黑名单?会不会被起诉?家里会不会收到催收电话?”

别急,先深呼吸,作为一名处理过上百起网贷纠纷的执业律师,我可以明确告诉你:一条逾期短信,并不等于“世界末日”,更不等于你已经被钉在“老赖”的耻辱柱上。关键是——你要冷静、要懂规则、更要懂得保护自己。

很多人一看到“逾期”两个字就紧张,其实第一步应该是核实信息真实性,现在仿冒贷款平台的诈骗短信满天飞,不少是打着“360借条”旗号的钓鱼链接。

比如短信里附了个网址,“点击立即还款”,点进去却是山寨页面,一输入身份证和银行卡,钱就被转走了——这是典型的“伪催收”。

✅ 正确做法是:

如果你确认确实逾期了,也别一头扎进还款通道,作为律师,我建议你先冷静做三件事:

有些平台会在短信里写“应还金额XX元”,但这个数字可能包含了高额罚息、服务费甚至“滞纳金叠加滞纳金”。

法律明确规定:利息+罚息总和不能超过年化24%(现在叫“司法保护利率上限”),超出部分你有权拒绝支付。

👉 建议:自己拉一份还款明细,用Excel算一遍真实成本,别当“冤大头”。

很多正规平台其实有3-5天的宽限期,期间不计入逾期,也不上报征信。

比如你在还款日当天忘还,第3天才还,可能根本不会产生不良记录。

但平台为了催收,往往会提前发“逾期”短信制造焦虑——这是心理战术。

最怕的是“上了征信”,但你要知道:不是一逾期就马上上报央行征信。

一般要逾期超过30天,平台才会批量上报。

短期逾期(比如7天内),只要你及时还上,大概率还能“悄悄补救”。

这是最让人害怕的部分,有些短信或电话会说:“我们将安排工作人员上门沟通”“联系您的紧急联系人”……

⚠️ 注意:

如果你收到这类威胁,记得录音、截图、保留证据,随时可以报警或向银保监会投诉。

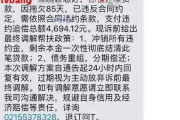

我之前代理过一个案子,当事人小李因为失业,360借条逾期了18天。

他收到十几条催收短信,有一条写着:“已移交法务部门,将在户籍地法院立案。”

小李吓得睡不着,差点借高利贷还钱。

后来他找到我,我们做了三件事:

小李只还了本金+合理利息,平台撤回“起诉”警告,也没影响征信。

一场“心理战”,靠法律知识轻松化解。

根据我国现行法律法规,你面对贷款逾期时的权利依据如下:

这些法律条文,不是摆设,而是你对抗不合规催收的“盾牌”。

最后我想说:

在这个人人都可能负债的时代,逾期不是道德污点,而是一次财务危机的信号。

真正可怕的,不是那条短信,而是你因为恐慌做出错误决定——比如借新还旧、卖房还贷、甚至放弃维权。

记住三句话:

你不是孤立无援,只要理性应对,掌握规则,哪怕现在正看着那条“逾期短信”发抖,也能一步步走出困境。

法律,永远站在讲理的人这一边。

360贷款逾期短信炸了?别慌!先搞懂这几点,避免被套路反杀,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——走路被电动车撞了一下,去医院躺了几天,医生说要补充营养,可等到索赔的时候,对方一句“没骨折,哪来的营养费”,直接给你打回原形?或者明明住院半个月,结果保险公司只赔几百块营养费...

你有没有经历过这样的夜晚——手机突然震动个不停,一条接一条的短信跳出来:“您已严重逾期,请立即还款,否则将上报征信!”“再不还钱,我们将采取法律手段并通知亲友!”短短十分钟,十几条催收信息像暴雨般砸进...

最近收到不少朋友私信:“律师,我借了网贷,现在还不上,手机每天十几条催收短信,说什么‘已立案’‘移交公安’‘影响征信’,吓得我晚上睡不着……这可怎么办?” 说实话,这类情况太常见了,在如今这个“...

你有没有过这样的经历——躺在床上刷手机,突然冒出一个念头:“明天我就辞职!”可第二天坐到工位上,看着老板走过来的背影,话到嘴边又咽了回去,辞职这事儿,说起来简单,做起来却像拆炸弹:剪错一根线,工作、人...

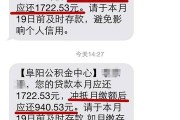

“您名下公积金贷款已逾期,请尽快还款,以免影响征信记录。”——短短一行字,像一颗小石子扔进心里,激起层层涟漪,心跳加速、手心冒汗,脑子里全是“完了,信用是不是要黑了?”“会不会被起诉?”“以后还能不能...

你有没有这样的经历——半夜手机突然“叮”一声,屏幕亮起一条短信:“尊敬的用户,您在360借条的借款已逾期,请立...

点击复制推广网址:

下载海报: