一、先别急着还钱!先做这三件事

收到“贷款逾期”短信别慌!是催收套路还是真违约?一文说清你的权利与应对策略 你有没有这样的经历?半夜手机突然“叮”一声,打开一看:“尊敬的客户,您在我司的贷款已逾期X天,请立即还款,否则将影响征信并...

最近收到不少朋友私信:“律师,我贷款逾期了,天天收催收短信,说要起诉、上征信,吓得我都不敢看手机……怎么办?”

其实啊,这种事真没你想得那么可怕,怕的不是逾期本身,而是你一头雾水、手足无措,今天我就用最接地气的话,给你捋清楚——贷款逾期不可怕,关键是怎么应对、怎么止损、怎么把“烂摊子”变成“翻盘机会”。

咱们分三步走,稳住心态,步步为营。

很多人一看到“已逾期”三个字就慌了神,立马想转账补救,但你先别急!

你要做的第一件事是:核实债务真实性。

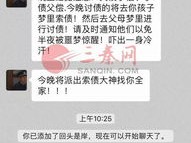

现在市面上有不少高仿短信,“【XX金融】您在本平台贷款5万元已逾期,请立即还款至账户6228……否则将上报央行征信!”

听着吓人吧?可你根本没贷过这笔款!

所以第一步,打开你的银行流水、正规借贷App(比如借呗、微粒贷、京东金条等),逐笔核对有没有这笔借款记录,如果查不到,那基本可以判定是诈骗或冒名贷款,这时候你该报警,而不是打钱。

如果是你确实借过的,那就进入第二步。

很多人逾期后选择“装死”,手机一关,信息不回,这其实是大忌。

法律上有个词叫“恶意拖欠”,虽然不是所有逾期都算,但如果你长期失联、拒绝沟通,债权人很容易认定你是“有意逃避”,这就可能从民事纠纷升级成信用污点,甚至影响后续贷款、出行、子女教育。

正确的做法是:主动联系贷款机构,说明情况,争取协商。

你可以这么说:“您好,我是某某某,最近因为工作变动/家庭突发情况导致暂时困难,没能按时还款,我不是不想还,是希望能不能分期、延期或者减免部分利息?”

态度要诚恳,但也要有底线,别被对方一句“再不还就起诉”就吓破胆,大多数正规机构都愿意协商,毕竟他们也不想走诉讼程序——耗时耗力还未必能全额收回。

很多人以为一次逾期就完了,信用彻底毁了,其实不然。

真正的信用管理,不是从不犯错,而是犯错后如何修复。

只要你能在30天内还清,很多平台不会上报征信;就算上了,只要后续按时还款,五年后这条记录就会自动消除。

更聪明的做法是:把这次逾期当作一次“信用体检”。

问问自己:是不是负债太高?收入不稳定?消费习惯有问题?

然后开始记账、控制支出、建立应急储蓄,等你把这些基础打牢,信用反而会比以前更健康。

我之前代理过一个案子,当事人小李,90后程序员,疫情期间公司裁员,房贷车贷加起来每月两万八,压力巨大,结果信用卡和网贷陆续逾期,短短一个月收到三十多条催收短信,有说“已移交法务”的,有说“即将起诉”的,他差点抑郁。

后来他找到我,我们做了三件事:

半年后,小李换了新工作,不仅还清了欠款,信用评分还涨了50多分。

你看,危机背后,往往藏着转机。

《民法典》第六百七十五条规定:借款人应当按照约定的期限返还借款。

→ 说明你还钱是义务,但也强调“按约定”,不是随便加码。

《个人信息保护法》第十三条:处理个人信息应当取得个人同意或有法律依据。

→ 那些频繁发送威胁短信的行为,可能涉嫌侵犯隐私权。

《商业银行信用卡监督管理办法》第七十条:持卡人因特殊原因导致还款困难的,可与银行协商个性化分期方案,最长可达5年。

→ 这就是你谈判的“尚方宝剑”!

说实话,这个时代谁还没点负债?

关键是,当你面对问题时,是选择逃避,还是选择面对并解决它?

贷款逾期不可怕,可怕的是你被恐惧支配,做出错误决定。

✅ 核实债务真伪,防诈骗;

✅ 主动沟通协商,留证据;

✅ 修复信用习惯,向前看。

真正的成熟,不是永远不跌倒,而是每次跌倒后,都能体面地站起来,拍拍灰,走得更稳。

下次再收到那种“马上起诉”的短信,不妨深呼吸,笑一笑:

“谢谢提醒,我已经找律师聊过了。”

——这才是你最有底气的回应。

贷款逾期被短信轰炸?别慌!教你三步自救,还能把危机变转机,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 收到“贷款逾期”短信别慌!是催收套路还是真违约?一文说清你的权利与应对策略 你有没有这样的经历?半夜手机突然“叮”一声,打开一看:“尊敬的客户,您在我司的贷款已逾期X天,请立即还款,否则将影响征信并...

某天突然想看看自己的养老金账户还剩多少,结果翻遍手机、问遍亲友,愣是不知道从哪儿下手?或者单位说给你交了社保,可你自己压根没看到记录,心里直打鼓——“我这老了到底能不能领上养老金?” 别急,今天...

哎,最近好几个朋友私信我:“律师哥,我的信用卡怎么老提不了额啊?”“我前两天还好好的,结果今天一看,额度直接砍了一半!这是为啥?”说实话,这事儿真不稀奇,现在谁手里没几张信用卡呢?可真正懂得怎么“养卡...

最近老张半夜三点被一条短信惊醒:“尊敬的客户,您尾号8821的贷款已严重逾期,账户即将被冻结,征信拉黑倒计时48小时,请立即登录处理,否则将移交法务部门并追究法律责任。” 他猛地坐起来,心跳加速——...

要转账、要办贷款、要签合同,对方突然说:“把收款行的行号发我一下。”你当场愣住——行号是啥?在哪查?难不成还得专门跑一趟银行? 别急,今天咱们就来掰扯清楚这个“银行行号”到底是啥玩意儿,怎么查最快最...

最近收到不少朋友私信:“律师,我贷款逾期了,天天收催收短信,说要起诉、上征信,吓得我都不敢看手机……怎么办?”...

点击复制推广网址:

下载海报: