怎么举报违法侵权行为?发现证据后该走哪一步?

在网上被人恶意造谣,照片被乱用,或者消费时遭遇霸王条款却投诉无门?更气人的是,明明手里攥着铁证,却不知道该向谁说、怎么告、去哪儿举报,别急,今天咱们就坐下来好好聊聊——当你发现违法行为时,到底该怎么有...

你有没有经历过这样的场景——深夜刷手机,突然一条短信弹出来:“尊敬的客户,您在我行的贷款已逾期X天,请立即还款,以免影响征信!”紧接着第二条、第三条……仿佛手机在替银行“催命”,那一刻,心跳加速、手心冒汗,脑子里全是“完了完了,信用是不是毁了?”

别急,先深呼吸,今天咱们就来聊聊这个让很多人焦虑的问题:贷款逾期收到短信提醒,到底该怎么办?会不会上黑名单?还能不能补救?

首先得明白一件事:收到逾期提醒,不代表你已经“社会性死亡”了,银行发短信,本质是一种风险提示和催收手段,目的是让你尽快还钱,而不是立刻把你拉黑。

但这里有个分水岭——逾期时间长短。

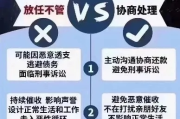

看到短信的第一反应不应该是恐慌,而是迅速行动:确认欠款金额、逾期天数、是否产生罚息,并立即安排还款。

第一时间核实信息真伪

别一看到“银行”开头就信以为真,现在仿冒短信太多,建议直接登录官方App或打客服电话查证,防止落入诈骗陷阱。

主动联系贷款机构说明情况

如果确实因为失业、疾病等客观原因导致暂时还不上,别躲!主动打电话给银行或平台,申请“延期还款”或“分期协商”,很多机构都有“宽限期”或“困难帮扶政策”,前提是你愿意沟通。

还清欠款后关注征信修复

还完钱不是终点,记得去查一下自己的征信报告(可通过人民银行征信中心官网免费查询),确认逾期记录是否更新为“已结清”,如果是非恶意逾期且时间短,可以尝试向银行申请开具《非恶意逾期证明》,用于日后申贷、办卡时解释。

我曾经代理过一个案子,当事人小李是自由职业者,去年项目款迟迟没到账,导致房贷逾期22天,期间每天收到五六条催收短信,心理压力巨大,甚至不敢接陌生电话。

后来他找到我们咨询,我们指导他做了三件事:

第一,立即筹钱还清本息;

第二,写了一份情况说明,附上项目合同和收款延迟的证据,提交给银行;

第三,申请银行不要将此次逾期上报征信。

最终银行采纳了他的解释,未将其逾期记录报送至征信系统,半年后他申请车贷,顺利通过审批。

这个案例告诉我们:面对逾期,逃避只会让问题恶化,积极应对才有转机。

根据《民法典》第六百七十五条规定:

“借款人应当按照约定的期限返还借款,对借款期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人可以随时返还;贷款人可以催告借款人在合理期限内返还。”

《征信业管理条例》第十六条规定:

“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。”

这意味着:只要你还清了欠款,5年后这条逾期记录就会自动从征信中消失。但前提是——你得先把钱还上。

作为从业十几年的执业律师,我想说的是:

在这个信贷高度普及的时代,谁还没个手头紧的时候?偶尔一次逾期并不可怕,真正决定后果轻重的,是你事后的态度和行动。

记住几句话:

✅ 短期逾期及时还,影响可控;

✅ 主动沟通能争取宽限;

✅ 征信污点可修复,但需时间;

❌ 千万别失联、别忽视、别破罐破摔。

最后送大家一句话:信用就像玻璃杯,碎了可以粘,但裂痕永远在。好好珍惜它,也别因一次失误就否定自己,只要肯面对、愿改正,一切都不晚。

如果你正在经历逾期困扰,不妨现在就拿起手机,查一笔账,打一个电话——那可能是你重建信用的第一步。

贷款逾期被短信轰炸?别慌!搞懂这几点,轻松应对不踩坑,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 在网上被人恶意造谣,照片被乱用,或者消费时遭遇霸王条款却投诉无门?更气人的是,明明手里攥着铁证,却不知道该向谁说、怎么告、去哪儿举报,别急,今天咱们就坐下来好好聊聊——当你发现违法行为时,到底该怎么有...

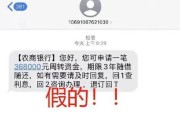

最近啊,不少朋友私信我,说手机突然收到一条短信:“您在XX平台的贷款已严重逾期,请立即还款,否则将影响征信并移交法务处理!” 配上一个陌生号码,还带个链接,点进去一看,页面做得跟银行官网一模一样,有人...

每天早上闹钟响了三次还不想起床,一想到要面对老板的脸色、同事的推诿、无休止的加班和毫无成长的空间,心里就一阵发堵,可真要开口说“我不干了”,又怕得罪人、影响背调,甚至担心被克扣工资或年终奖。 这时候...

你有没有这样的经历?半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您的信用卡额度已调整为5000元。”你揉揉眼睛,心里咯噔一下——上个月还好好的三万额度,怎么一夜之间缩水了八成?更扎心的是,紧接着...

你有没有这样的经历?凌晨两点,手机“叮”一声响,眼睛还没睁开,手已经本能摸过去——又是那条熟悉的“尊敬的客户,您在我行的贷款已逾期X天,请尽快还款,以免影响个人征信……” 那一刻,心跳漏一拍,不...

你有没有经历过这样的场景——深夜刷手机,突然一条短信弹出来:“尊敬的客户,您在我行的贷款已逾期X天,请立即还款...

点击复制推广网址:

下载海报: