银行贷款逾期了,短信天天催?别慌!3步教你把麻烦变转机

你有没有经历过这样的场景——半夜手机一震,一条短信弹出来:“尊敬的客户,您在我行的贷款已连续逾期12天,剩余本金XX万元,请立即还款,否则将影响征信并可能采取法律措施。” 那一刻,心跳漏了一拍,...

翻着去年的账本,想找一笔报销记录,结果“哗啦”一下,整本凭证像扑克牌似的撒了一地?纸张乱飞、顺序错乱,连胶水都黏不住时间的重量,那一刻,别说查账了,连情绪都快崩了。

别笑,这事儿真不少见,尤其是中小企业财务人员,一边要赶报表,一边还得对付那堆杂乱无章的原始凭证——发票、银行回单、合同复印件……堆成小山不说,月底装订时更是手忙脚乱,可你知道吗?一张没装好的凭证,轻则影响查阅效率,重则可能在税务稽查时被认定为“证据链不完整”,甚至影响企业信用评级。

所以今天咱们不聊虚的,就从一个老律师兼财税顾问的视角,跟你掏心窝子讲讲:会计凭证到底该怎么装订?怎么才能既符合法规要求,又整洁耐用、随时能拿得出手?

很多人以为,只要把发票和单据按月份叠好,拿个夹子一夹、胶水一糊就完事了,大错特错!

第一步:分类整理

先按时间顺序排好,再分门别类——收入类、支出类、银行类、转账类……每一类内部再按日期排列。谁先发生,谁在前面,这是审计和税务核查的基本逻辑。

第二步:去杂质

别把订书钉、回形针、胶带残渣留在里面!这些金属或塑料杂物不仅容易损坏档案柜,长期存放还会腐蚀纸张,要用打孔器或剪刀小心去除。

第三步:补缺补漏

发现缺发票?马上找经办人补开;银行回单模糊不清?重新打印盖章。装订即归档,一旦封存就不能再改动,否则就是“擅自修改会计资料”,这可是《会计法》明令禁止的行为。

把凭证左上角对齐,用专用棉线或尼龙线“三孔一线”穿过去,打结固定,优点是成本低、操作简单,缺点是承重有限,十年后容易断线。

👉关键点:线头必须打结在背面,并贴上骑缝章(单位公章+会计主管私章),确保无人拆改。

用热熔胶机将凭证粘合成册,外观平整美观,但注意!温度控制不好会烫坏纸张,潮湿环境还容易脱胶。

👉提醒:千万别用普通胶水!那种“502”或者浆糊,几年后全发黄变脆,一碰就碎。

用打孔机打孔后穿入金属或塑料活页圈,方便日后增删(但注意:正式归档不允许后期添加),多用于临时凭证册或审计过程中的工作底稿。

一本合格的凭证册,应该像一本书一样有“身份证”:

💡小技巧:可以在每本凭证里夹一张防潮纸,南方梅雨季特别管用。

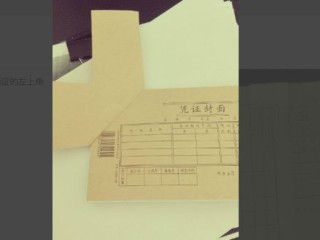

去年我接手一个案子,某制造企业被税务局突击检查,要求提供2021年第三季度的成本凭证,财务拿出装订好的凭证册,打开一看——中间一页发票脱落,掉进了档案柜缝隙,整整缺失了17万元原材料采购的原始票据。

税务局据此认为该企业“未能提供完整成本证据”,不予税前扣除,补税+滞纳金接近80万,更严重的是,因涉嫌“隐匿会计资料”,法人一度被约谈。

后来我们紧急调取了当时的银行付款记录、供应商对账单、出入库单等形成证据链,才勉强说服税务机关接受补证,最终虽免于行政处罚,但企业声誉受损,融资也受影响。

教训很深刻:装订不是小事,它是法律责任的物理载体。

《中华人民共和国会计法》第十五条:

“会计账簿、会计凭证和财务会计报告应当按照国家有关规定建立档案,妥善保管,保管期限届满前不得销毁。”

《会计档案管理办法》第八条:

“当年形成的会计档案,在会计年度终了后,可由单位会计机构临时保管一年,期满后移交档案机构统一保管。”

第十三条明确规定:

“会计凭证应当有序装订成册,防止散失、损毁,具备完整的查阅条件。”

违反上述规定,情节严重的,可处单位3万元以上5万元以下罚款,直接责任人可处2千元以上2万元以下罚款。

你说装订凭证是个技术活?没错,但它更是一份责任,一种态度。

它背后承载的是企业的经营轨迹、纳税诚信和法律底线,你以为只是拿根线串几张纸?其实你在串联的是企业的历史、风险与未来。

所以我常跟客户说一句话:“你如何对待一张发票,就如何对待你的企业命运。”

下次当你拿起打孔器、穿上线绳的时候,请记得——这不是在完成一项琐碎的工作,而是在为企业的合规之路,一针一线地缝上铠甲。

干净、整齐、可追溯,才是真正的专业。

怎么把会计凭证装订得既合规又漂亮?一不小心散了怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有经历过这样的场景——半夜手机一震,一条短信弹出来:“尊敬的客户,您在我行的贷款已连续逾期12天,剩余本金XX万元,请立即还款,否则将影响征信并可能采取法律措施。” 那一刻,心跳漏了一拍,...

一、未成年推广赌博判多久 未成年人推广赌博的量刑需根据具体情况判断。 若未成年人不满14周岁,其推广赌博行为不承担刑事责任。若已满14周岁不满16周岁,一般对推广赌博行为也不负刑事责任,但可能会责...

翻着去年的账本,想找一笔报销记录,结果“哗啦”一下,整本凭证像扑克牌似的撒了一地?纸张乱飞、顺序错乱,连胶水都...

点击复制推广网址:

下载海报: