资金证明怎么开?银行不给开怎么办?一文讲透流程和避坑指南

你有没有遇到过这种情况——要出国旅游、申请留学、办理签证,或者投资移民,对方突然甩过来一句:“请提供一份资金证明。” 然后你一头雾水:这玩意儿到底是个啥?去哪开?要多少钱才能开出来?银行为啥说“我们...

哎呀,生活中谁没遇到过手头紧的时候呢?尤其是当账单逾期了,心里那个急啊,恨不得立刻找到一笔钱来解围,作为一名资深律师,我经常接到这样的咨询:逾期后,到底还能从哪里借款?我就用口语化的方式,跟大家聊聊这个话题,别急,咱们一步步来分析,帮你理清思路,避免踩坑,逾期不是世界末日,但处理不当可能会雪上加霜,关键在于找到合法、安全的借款途径,同时保护好自己的权益。

逾期后借款,你得先搞清楚自己的处境,逾期通常意味着你的信用记录可能受损,这会让传统银行或信用卡公司对你敬而远之,但别灰心,还是有一些途径可以考虑的,你可以试试亲友借款——这可能是最安全的选择了,毕竟人情债不用利息,还能避免法律纠纷,记得要写个简单的借条,明确还款时间和金额,免得日后闹矛盾,一些正规的小额贷款公司或P2P平台也可能提供借款服务,但一定要擦亮眼睛,选择那些有牌照、透明度高的机构,千万别图快就去借高利贷,那玩意儿利息滚起来比雪球还快,一不小心就陷进去拔不出来。

说到这儿,我得提醒你,逾期后借款的核心思想是:优先解决逾期的根本问题,而不是一味地借新债还旧债,如果你是因为失业或意外支出导致的逾期,不妨先跟债权人协商延期还款或分期付款,很多银行和金融机构都有这样的政策,只要你主动沟通,他们通常愿意给你一些缓冲时间,这样一来,你不仅能缓解资金压力,还能避免信用记录进一步恶化,借款不是长久之计,它只是应急手段,如果你总是靠借款度日,那就像在沙滩上建房子,迟早会垮掉,重点在于评估自己的还款能力,选择最适合的途径,同时保持理性,别让情绪左右决策。

借款这事儿还得考虑法律风险,如果你不小心借了非法高利贷,那后果可不仅仅是多付点利息那么简单,我就用一个真实案例来给大家敲敲警钟。

记得去年我处理过一个案子,小李因为信用卡逾期了几个月,急着用钱还债,就在网上找了一家号称“秒到账”的贷款公司,对方承诺利息低、放款快,小李没多想就签了合同,结果呢?借款5万,不到半年,利息加违约金滚到了15万!小李还不上,对方就开始威胁恐吓,甚至上门骚扰,小李不得不求助法律,我们调查后发现,这家公司根本没有正规牌照,属于非法高利贷,根据相关法律,我们帮小李起诉了对方,最终法院判决借款合同无效,只要求小李归还本金和法定利息,这个案子告诉我们,逾期后借款一定要走正规渠道,否则很容易落入陷阱,非法借贷不仅会让你债务缠身,还可能涉及人身安全风险,遇到类似情况,千万别冲动,先咨询专业人士,再行动。

说到法律依据,咱们得提几条关键条文。《中华人民共和国合同法》第52条规定,如果合同内容违反法律、行政法规的强制性规定,或者损害社会公共利益,那合同就是无效的,这在民间借贷中特别常见,比如高利贷合同,如果利息超过法定上限(根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,年利率超过LPR四倍的部分不受保护),就可能被认定为无效。《中华人民共和国刑法》第175条之一规定了非法吸收公众存款罪,如果你借的款来自非法集资,那问题就更严重了。《中华人民共和国消费者权益保护法》也强调,借贷机构必须明示费用和风险,否则消费者可以主张权利,这些法条的核心是保护借款人的合法权益,避免因逾期或急用钱而陷入更深的纠纷,法律是你的盾牌,用好了能帮你挡掉不少麻烦。

逾期后借款不是不可以,但一定要谨慎行事,作为律师,我建议大家:第一,优先处理逾期问题本身,比如和债权人协商,避免信用恶化;第二,选择正规借款渠道,比如银行、持牌小额贷款公司或亲友支持,远离高利贷;第三,借款前务必评估自己的还款能力,别让短期应急变成长期负担;第四,如果遇到纠纷,及时寻求法律帮助,别自己硬扛,生活总有起伏,关键是用理性和智慧去应对,希望这篇文章能帮到你,如果你有更多疑问,欢迎随时咨询——专业建议总能让你少走弯路,加油,一切都会好起来的!

逾期了还能从哪里借款?突然资金紧张怎么办?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——要出国旅游、申请留学、办理签证,或者投资移民,对方突然甩过来一句:“请提供一份资金证明。” 然后你一头雾水:这玩意儿到底是个啥?去哪开?要多少钱才能开出来?银行为啥说“我们...

大家好,我是你们的专业律师朋友,今天我们来聊聊一个很多人都会遇到的棘手问题:当你面临逾期还款时,哪里能借来钱应急?逾期不仅会带来财务压力,还可能让你陷入焦虑和恐慌,别担心,我会用通俗易懂的方式,帮你理...

每个月按时还款、消费记录也挺漂亮,可信用卡额度就是纹丝不动,甚至某天突然被降额,连客服都说“系统综合评估”,更离谱的是,刚申请提额被拒,隔两周再试居然通过了——这背后到底是玄学,还是有“潜规则”?...

嗨,朋友们,我是张律师,今天咱们来聊聊一个挺常见但又让人头疼的问题:如果你的债务逾期了,急着需要借一千块钱来应急,该怎么办?别慌,我作为从业多年的律师,见过太多类似案例,今天就以专业角度,用大白话帮你...

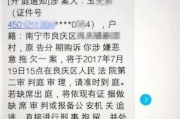

你有没有这样的经历——某天手机突然弹出一条短信:“【XX人民法院】您涉及一起金融借款合同纠纷案,已立案受理,请及时查收法律文书……”那一刻,心跳骤停,手心冒汗,脑子里全是“完了,是不是要坐牢了?”“会...

哎呀,生活中谁没遇到过手头紧的时候呢?尤其是当账单逾期了,心里那个急啊,恨不得立刻找到一笔钱来解围,作为一名资...

点击复制推广网址:

下载海报: