驾驶证逾期了怎么办?哪里可以快速查询?

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户因为忽视驾驶证有效期而惹上麻烦的案例,我们就来聊聊这个看似小却可能引发大问题的话题:驾驶证逾期,你可能会觉得,驾驶证不就是一张小卡片吗...

辛辛苦苦跑完医院,拿着厚厚一叠发票和单据去报销,结果工作人员一句“材料不全”或“不符合规定”,直接打回重来?更糟的是,等你再跑一趟,发现有些票据已经过了有效期,钱也报不了了……是不是特别窝火?

别急,今天咱们就来掰扯清楚——医院报销到底该怎么报?医保和商业保险有什么区别?哪些坑千万别踩?作为从业十几年的执业律师,我见过太多人因为不懂规则,白白损失几千甚至上万元,今天这篇,不整虚的,全是干货,帮你把报销这件事从头到尾捋明白。

很多人一上来就问“怎么报销”,但根本没搞清楚自己能靠什么报,这就像你想坐火车,却跑到飞机场一样,方向错了,越努力越白忙。

✅第一类:医保报销(城乡居民医保/职工医保)

这是国家给的基本保障,几乎人人都有,它能覆盖一部分门诊、住院、药品费用,但不是全报,有起付线、封顶线、报销比例,还有“三大目录”限制(药品、诊疗项目、服务设施)。

👉 简单说:医保是“保基本”,能减轻负担,但别指望它全包。

✅第二类:商业保险报销(百万医疗险、重疾险、意外险等)

这是你自己买的保险,比如支付宝上的“好医保”、平安的“e生保”等等,这类保险通常额度高、报销范围广,但必须走完医保之后才能报,而且对材料要求特别严。

👉 关键点:商保 ≠ 医保替代品,它是补充!

第一步:看病时主动出示医保卡或电子医保凭证

别等到结账才想起来!挂号、缴费时就要刷医保卡或在手机上调出“医保码”,系统会自动结算可报销部分,你只需支付自费部分,这叫“即时结算”,最省事!

⚠️ 注意:如果异地就医,一定要提前在“国家医保服务平台”app上备案!否则可能只能报30%,甚至不报!

第二步:保留所有原始票据

哪怕系统已经结算,你也得把这几样东西收好:

这些是后续补报或商保理赔的“命根子”。

第三步:特殊情况要手工报销

比如急诊没带卡、异地未备案、系统故障等,导致当时没刷医保,那你得自己垫付,然后带着材料回参保地医保局申请“手工报销”。

📌 提醒:手工报销通常有时间限制,一般是出院后3个月内,最长不超过1年,错过就没了!

很多人买了百万医疗险,生病住院花了5万,以为能全报,结果保险公司只赔了8千,气得直跳脚,为什么?

因为你没搞懂商保的“报销逻辑”:

📌 报销步骤:

💡 小技巧:拍照时记得把每张票据单独拍清楚,别堆在一起!不然审核员看不清,退件重传,耽误时间。

我有个当事人老王,58岁,突发脑梗住院,花了将近8万,他有职工医保,也买了份百万医疗险,按理说,医保报了5万,剩下3万自费,商保应该能报2万多(扣除1万免赔额)。

结果呢?保险公司拒赔了。

原因很简单:他把住院发票原件弄丢了,只交了复印件。

保险合同写得明明白白:“理赔需提供医疗费发票原件”,虽然医院开了“发票遗失证明”,但保险公司认为这不能替代原件,最终只赔了不到2000元,其余6000多块自费药全由他自己承担。

老王特别委屈:“我又不是故意的,医院也没提醒要留原件啊!”

可法律上,合同义务是你签的,风险就得你自己担,这就是典型的“因小失大”。

《中华人民共和国社会保险法》第二十八条

“符合基本医疗保险药品目录、诊疗项目、医疗服务设施标准以及急诊、抢救的医疗费用,按照国家规定从基本医疗保险基金中支付。”

《保险法》第二十二条

“保险事故发生后,投保人、被保险人或者受益人应当向保险人提供其所能提供的与确认保险事故的性质、原因、损失程度等有关的证明和资料。”

银保监会《健康保险管理办法》第二十条

“保险公司应当在保险合同中明确列明免责条款、赔付条件、理赔流程等内容,并对投保人进行提示说明。”

朋友们,医院报销从来不是“去了就能报”的简单事,它是一场信息战 + 细节战 + 时间战。

✅ 记住五句话:

别等钱花了才想起查规则,也别指望医院或保险公司替你操心,你的健康你做主,你的报销你负责。

真正的安全感,从来不是来自一张保单,而是你对规则的了解和掌控。

下次去医院前,花五分钟看完这篇文章,转发给家人,说不定哪天,就能帮你省下几千块真金白银。

——我是张律,一个总爱啰嗦但不想你吃亏的律师朋友。

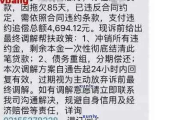

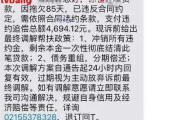

医院报销怎么报?流程不清被拒赔?一文讲透医保、商保全攻略!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户因为忽视驾驶证有效期而惹上麻烦的案例,我们就来聊聊这个看似小却可能引发大问题的话题:驾驶证逾期,你可能会觉得,驾驶证不就是一张小卡片吗...

你有没有过这样的经历?手机突然“叮”一声,打开一看是银行发来的短信:“尊敬的客户,您尾号XXXX的贷款已逾期,系统将按合同约定加收每日0.05%罚息,请尽快还款。”那一刻,心跳仿佛漏了一拍——不是不想...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺常见但又容易让人迷糊的话题:离婚后多久可以结婚?别小看这个问题,它背后藏着不少法律细节,很多人离婚后,心情复杂,急着想开始新生活,但如果不注意法律规...

最近不少朋友跟我吐槽:手机突然“叮”一声,一条短信跳出来——“尊敬的客户,您在我司的贷款已逾期,请尽快还款,以免影响征信”,那一瞬间,心跳都停了一拍,脑子里全是问号:我明明记得还了啊?还是系统出错了?...

大家好,我是张律师,作为一名从业多年的婚姻法律专家,我经常遇到客户咨询类似问题:“张律师,我刚结婚没多久,就觉得日子过不下去了,能马上离婚吗?”或者“我们感情突然就崩了,该怎么办?”我就用通俗易懂的方...

辛辛苦苦跑完医院,拿着厚厚一叠发票和单据去报销,结果工作人员一句“材料不全”或“不符合规定”,直接打回重来?更...

点击复制推广网址:

下载海报: