电费怎么查余额?手机一刷就搞定,不懂你就亏大了!

晚上正看着电视,突然“啪”一下——停电了,屋里一片漆黑,冰箱里的菜开始升温,空调停转,连手机都快没电了……第一反应是啥?打供电公司电话?翻电费单?还是傻乎乎地等抢修? 很多时候停电不是线路故障,而是...

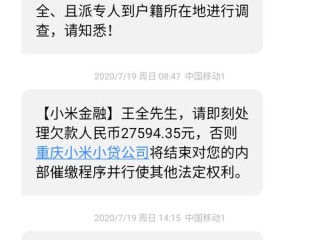

你有没有过这样的经历——某天突然接到银行电话,说你名下的贷款已经逾期好几天了,征信可能要受影响,你一头雾水:“我没收到任何短信啊?”更离谱的是,打开手机翻遍所有通知,确实一条提醒都没有,这时候你会不会觉得,“既然银行没通知我,那责任不该全在我吧?”

先别急着甩锅,作为从业十几年的执业律师,我见过太多人因为这种“我以为没提醒就不算违约”的想法,最后吃了大亏,今天咱们就来掰扯清楚一件事:贷款逾期,银行到底有没有义务发短信提醒?如果你没收到,能不能免责?

很多人心里有个误区,觉得“我借了钱,银行就得天天盯着我还”,但其实从法律关系上来说,借贷是双方自愿签署合同的行为,你在签贷款合同时,就已经和银行约定了还款时间、金额、方式等核心条款。

至于短信提醒,绝大多数情况下属于银行提供的增值服务,不是法定义务,换句话说——银行发短信是情分,不发也不违法。

我经常跟客户打个比方:就像你朋友借你钱,说好下周五还,结果你忘了,他也没打电话提醒你,你能说“因为你没提醒,所以我不算违约”吗?显然不能,同理,你和银行之间的债务关系,不会因为你没收到短信就自动失效。

现实中,很多人确实是“真没收到短信”,但这背后往往另有原因:

这些情况听着挺委屈,但法院在审理类似案件时,通常会认为:借款人有主动关注还款义务的责任,你不能把全部希望寄托在银行的“温柔提醒”上。

举个真实案例:去年杭州一位张先生通过某消费金融平台借款3万元,约定每月15日还款,第4个月他因出差忘记还款,直到第8天才收到催收电话,他去投诉说“从未收到任何短信”,要求免除逾期罚息,平台调取后台记录发现,当天确实发送了短信,但张先生的手机号已停用三个月未更新,最终仲裁机构裁定:借款人未及时更新联系方式,导致信息接收失败,责任自负。

你看,道理就这么简单——银行尽到了通知义务(发了短信),但你自己的信息没维护好,这锅可不能让别人背。

2022年,南京市民李女士通过某国有银行申请了一笔个人信用贷款,合同明确写着“每月20日前还款,逾期将影响征信”,她前几个月都按时还,结果第6个月因为工作调动忙得焦头烂额,完全忘了这事。

整整过了12天,她才在查征信时发现自己已被上报逾期记录,她立刻联系银行:“你们怎么不发短信提醒我?”银行客服查询后表示,当天确实发送了短信,但因李女士更换手机后未同步通讯录,短信被归入“未知号码”列表,她根本没看到。

李女士不服,向银保监会投诉,要求撤销逾期记录,监管部门介入调查后认定:银行已按约定履行通知义务,且贷款合同中明确写明“借款人应主动关注还款日期”,最终维持原记录。

这个案子后来成了当地消协发布的典型案例之一,它的警示意义在于:合同义务不会因为“我没看见”而消失,主动履约才是成年人的基本素养。

根据《中华人民共和国民法典》第五百零九条规定:

“当事人应当按照约定全面履行自己的义务。

当事人应当遵循诚信原则,根据合同的性质、目的和交易习惯履行通知、协助、保密等义务。”

《民法典》第六百七十四条规定:

“借款人应当按照约定的期限返还借款。”

这意味着,还款是你的主合同义务,而银行的通知(如短信)只是辅助性行为,即使没有通知,也不影响你履行还款责任的法律后果。

《征信业管理条例》第十六条也明确:

“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年。”

一旦逾期记录上报,哪怕只晚了一天,也可能留下长达五年的“黑历史”。

说到底,贷款这件事,最怕的就是侥幸心理,你以为银行不催就是“宽限”,其实人家早已按流程操作,只是你没注意到而已。

我的建议很实在:

记住一句话:真正的信用,不是靠银行提醒建立的,而是靠你日复一日的自觉守护起来的。

这个世界不会因为你“没收到短信”就对你网开一面,但只要你提前一步行动,就能避开所有后患。

别等到征信花了才后悔——那时候,一句“我没看见”,真的什么都救不了你。

贷款逾期没收到短信提醒?别以为银行不催你就没事!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 晚上正看着电视,突然“啪”一下——停电了,屋里一片漆黑,冰箱里的菜开始升温,空调停转,连手机都快没电了……第一反应是啥?打供电公司电话?翻电费单?还是傻乎乎地等抢修? 很多时候停电不是线路故障,而是...

你有没有遇到过这种情况——手机突然弹出一条短信,开头就是“【XX金融】尊敬的客户,您名下的贷款已严重逾期,请立即还款以免影响征信……”?更离谱的是,你压根没在这家公司贷过款,甚至都不认识这个机构,这时...

一、夫妻离婚后孩子怎么办 夫妻离婚后,孩子的抚养与教育问题需妥善解决。 孩子抚养权归属,双方可先协商。若能达成一致,按约定执行。若协商不成,法院会根据具体情况判决。两周岁以下子女,一般随母亲生活;...

一、两房两孩离婚怎么分配财产 两房两孩情况下离婚分配财产,需遵循相关法律规定。 对于房产,若房产为夫妻一方的婚前个人财产,归该方所有,另一方无权分割。若是婚后用购买,一般认定为夫妻共同财产,原则上...

一、离婚儿子复婚怎么判给女方 若想在离婚案件中让儿子抚养权判给女方,可从以下方面努力: 首先,证明女方自身的抚养优势。女方可以展示稳定的收入、良好的居住环境等经济条件,证明有能力为孩子提供良好的生...

你有没有过这样的经历——某天突然接到银行电话,说你名下的贷款已经逾期好几天了,征信可能要受影响,你一头雾水:“...

点击复制推广网址:

下载海报: