孩子抚养权怎么判抚养费

孩子抚养权的判定是一个涉及家庭法律和道德伦理的复杂问题。在父母离异或分居的情况下,法院通常会根据孩子的最佳利益来判定抚养权,并决定父母之间的抚养费用。 法院会考虑孩子的生活状况、健康状况以及父母的经...

你有没有过这样的经历——手头有点闲钱,银行存款利率又低得可怜,朋友一推荐:“买国债吧,安全又稳当!”于是你兴致勃勃去银行柜台问了一圈,结果一听“利息按年化计算”“到期一次性还本付息”这些术语,脑袋嗡嗡的,心里直打鼓:这利息到底怎么算的?是不是真的像传说中那样“闭眼赚”?

别急,今天咱们就掰开揉碎,把国债利息那点事儿说清楚,作为从业十几年的律师,我见过太多人因为不懂规则,白白错失收益,甚至误解政策引发纠纷,咱不讲官话套话,就用大白话,带你搞明白——国债的利息,到底是怎么算出来的?

首先得明确一点:国债是国家发行的债券,相当于你借钱给国家,国家承诺到期还你本金+利息,它最大的优势就是安全性极高——毕竟国家不会赖账,所以很多人把它当成“升级版定期存款”。

但和普通存款不同,国债的计息方式有讲究。

目前我国发行的储蓄国债主要有两种:凭证式国债和电子式国债,它们的利息计算方式略有区别:

凭证式国债:一般是到期一次性还本付息,比如你买10万元3年期国债,年利率3.2%,那三年后你能拿到的钱就是:100,000 × 3.2% × 3 = 9,600元利息,加上本金10万,一共拿回109,600元。

电子式国债:通常是每年付息一次,到期还本,还是上面的例子,同样是10万、3.2%利率,那你每年能收到一次利息:100,000 × 3.2% = 3,200元,连续三年,最后一年连本带利拿回。

看到没?虽然总利息一样,但电子式更适合需要现金流的人,比如退休老人想每年多笔“零花钱”。

很多人以为买了国债就得死守到期,其实不然,如果你中途急需用钱,是可以提前兑取的,但注意!这不是无代价的。

银行会根据你持有时间长短,扣除一定利息,还要收一点点手续费(一般是千分之一左右)。

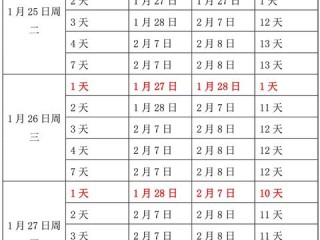

举个例子:你买了一笔5年期国债,年利率3.52%,刚满1年就想取出来,银行可能会按以下规则处理:

也就是说,越早取出,利息损失越大,可能还不如存银行定期划算。

买之前一定要想清楚:这笔钱未来三五年内能不能动?别图个“安全”结果临时要用钱,反倒亏了利息。

网上有些文章说“国债也能享受复利”,听着很诱人,但现实是——储蓄国债本身不自动复利。

比如电子式国债每年发的利息,如果不手动再投资,就只是躺在你的账户里吃活期利息,几乎忽略不计。

要想实现“复利效应”,必须你自己操作:拿到利息后,立刻买入下一期国债,才能滚雪球,但这受限于国债发行时间和额度,不是你想买就能买上的。

别轻信“躺着赚复利”的宣传,那往往是理财产品的包装话术。

我曾代理过一个案子,当事人老李退休后攒了8万块,听银行客户经理说“国债比存款划算”,就买了5年期电子式国债,年利率3.57%。

结果第三年他孙子结婚要买房,他急着把钱取出来,银行告诉他只能按2年期利率计息,还得扣手续费,最后实际到手利息比预期少了近4000块。

老李觉得被骗了,投诉银行没提前告知风险,我们介入后发现,银行确实在合同里写了提前兑取规则,字体虽小但合法有效,最终调解结案,老李拿回本金,但利息损失无法追回。

这个案子提醒我们:高安全≠高灵活,买国债前,不仅要问利率,更要问清“如果急用钱怎么办”。

根据《中华人民共和国国债管理条例》及财政部、中国人民银行相关规定:

《储蓄国债(凭证式)管理办法》第十八条规定:

“投资者可持收款凭证及本人有效身份证件,到原购买机构办理提前兑取,提前兑取按实际持有时间分档计息。”

《储蓄国债(电子式)管理办法》第二十二条规定:

“提前兑取实行分档利率计息,并可收取不高于兑取本金1‰的手续费。”

这些条款意味着:提前支取允许,但利息调整有据可依,不属于霸王条款。

国债确实是普通人理财中最稳妥的选择之一,尤其适合风险承受能力低、追求稳定收益的群体,但它的“稳妥”是有前提的——你要愿意锁住资金,接受流动性牺牲。

记住三句话:

最后提醒一句:任何金融产品,没有绝对的好坏,只有适不适合,买之前多问一句,胜过事后后悔一万句。

你要是还不确定自己该不该买、买哪种,不妨带上身份证和银行卡,去银行慢慢问,或者先来咨询我这样的专业人士——毕竟,钱的事,从来都不是小事。

国债利息怎么算?买了就躺赚?别急,先搞清这几点!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。孩子抚养权的判定是一个涉及家庭法律和道德伦理的复杂问题。在父母离异或分居的情况下,法院通常会根据孩子的最佳利益来判定抚养权,并决定父母之间的抚养费用。 法院会考虑孩子的生活状况、健康状况以及父母的经...

你有没有过这样的经历——手头有点闲钱,银行存款利率又低得可怜,朋友一推荐:“买国债吧,安全又稳当!”于是你兴致...

点击复制推广网址:

下载海报: