离婚后多久买房子?关键时间点与法律风险全解析

离婚,像一场突如其来的风暴,把原本安稳的生活搅得天翻地覆,许多人在走出这段情感低谷后,会急切地想重新开始——比如买一套属于自己的房子,作为新生活的起点,但你知道吗?离婚后买房子不是简单的一手交钱一手交...

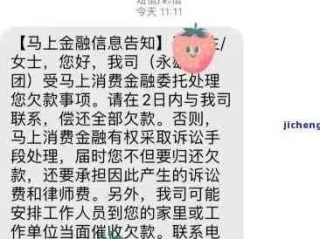

某天手机突然“叮咚”一声,一条冷冰冰的短信跳出来——“尊敬的客户,您在我行的住房贷款已连续逾期30天,请立即还款,否则将影响征信并启动法律程序。”

那一刻,心跳可能漏了一拍,房贷啊,可不是信用卡刷多了还能缓一缓的小事,它牵扯的是家、是信用、是未来几十年的生活节奏,更可怕的是,短信接二连三,催收电话轮番上阵,甚至开始有“法务专员”暗示要上门调查……焦虑、羞耻、无助全涌上来。

但我想告诉你:逾期不等于绝境,慌乱才是最大的敌人。

作为一名处理过上百起金融纠纷案件的执业律师,我见过太多人因为一时资金周转不灵,被一条短信击垮心理防线,最后错失补救机会,我就用最接地气的话,给你理清思路,教你三步稳住局面,把风险降到最低。

很多人收到逾期通知第一反应是关机、拉黑、假装没看见,这大错特错!

银行发短信不是吓唬你,而是履行告知义务,你越逃避,他们越认定你“恶意拖欠”,后续动作只会更快更狠。

正确做法是:

立刻登录你的贷款银行App或网银,查看当前逾期本金、利息、罚息明细,同时拨打客服电话,要求人工核实账单,记下工号、通话时间,确认是否有减免空间。

重点问清楚三个问题:

掌握信息=掌握主动权。

如果你手头紧但短期内能筹到钱,比如向亲友周转、变卖闲置物品,那就尽快结清,越早还,罚息越少,对征信的影响也越小。

但现实往往是:工资刚发就得还车贷、孩子学费、老人医药费……根本腾不出钱还房贷。

这时候,必须主动联系银行,申请“个性化分期还款方案”或“展期”。

怎么谈?记住这几个关键词:

很多银行都有“困难客户帮扶机制”,只要你态度诚恳、证据充分,大概率可以争取到:

我曾代理一位单亲妈妈客户,因孩子患白血病住院半年没工作,房贷断了4个月,我们协助她整理医疗票据、收入中断证明,提交给银行后,成功获批“延期12个月+免罚息”方案,最终保住房子。

现在市面上冒出大量所谓“债务优化公司”“法务咨询机构”,打着“帮你和银行谈判”“停催停诉”“修复征信”的旗号收费几千甚至上万。

99%都是坑!

这些机构往往让你签授权协议,拿走你的身份证、银行卡信息,然后以你的名义向银行施压,制造“集体投诉”假象,一旦失败,你反而成了“恶意逃废债”的典型。

更有甚者,诱导你去借网贷填房贷窟窿,结果雪球越滚越大。

✅ 正规银行不会通过私人中介协商

✅ 所有沟通必须与银行官方渠道进行

✅ 任何要求先交“服务费”的都是骗子

我的客户张先生,在互联网公司做技术主管,去年公司裁员,他突然失业,两个月后房贷逾期,收到银行短信:“若7日内未还款,将依法起诉并拍卖抵押房产。”

他吓得整夜失眠,差点想把房子挂中介低价出售,后来找到我,我们第一时间做了三件事:

结果:银行同意暂停催收60天,并允许他未来6个月分摊补缴欠款,三个月后,张先生重新就业,顺利恢复还款,房子保住了,征信也只留下一次轻微逾期记录。

他说:“原来只要肯面对,路一直都在。”

根据我国《民法典》第676条规定:

“借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。”

但同时,《商业银行授信工作尽职指引》第38条明确:

“对暂时经营困难但有发展前景的借款人,银行应积极协商重组方案,避免简单抽贷、断贷。”

《个人信息保护 》第28条也规定:

催收过程中不得泄露借款人隐私,不得采取侮辱、恐吓等非法手段。

这意味着:银行有权追偿,但必须依法合规;你有还款义务,但也享有陈述申辩的权利。

房贷逾期就像一场突如其来的暴雨,你可以淋湿,但不必溺水。

真正决定结局的,从来不是那条短信,而是你接下来的每一个选择:

👉 是选择逃避,让恐惧吞噬理智?

还是选择面对,用行动争取转机?

作为律师,我始终相信:法律从不惩罚诚实的人,也不会放过耍赖的人。

只要你愿意沟通、拿出诚意、保留证据,绝大多数银行都愿意给一次“重启”的机会。

最后送大家一句话:

房子是用来住的,不是用来压垮你的。

哪怕眼下风雨交加,请记得——

窗台上的绿植还在等阳光,而你也值得一次东山再起的机会。

(本文由执业律师原创撰写,案例真实脱敏处理,仅供参考,具体个案请咨询专业法律人士。)

房子贷款逾期了短信轰炸?别慌!3步自救指南+律师亲授翻盘策略,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 离婚,像一场突如其来的风暴,把原本安稳的生活搅得天翻地覆,许多人在走出这段情感低谷后,会急切地想重新开始——比如买一套属于自己的房子,作为新生活的起点,但你知道吗?离婚后买房子不是简单的一手交钱一手交...

你有没有过这样的经历——半夜手机“叮”一声,一条短信跳出来:“同学你好,你在我司的校园贷款已逾期17天,请立即还款,否则将影响个人征信并通知学校及紧急联系人。” 那一刻,心跳骤停,手心冒汗,脑子里全...

嘿,朋友们,作为一名从业多年的律师,我经常被问到:“离婚后,我到底需要多久才能恢复正常生活?”这个问题看似简单,却牵扯到情感、法律和生活方方面面,我就用口语化的方式,和大家聊聊这个话题,离婚不是终点,...

先说结论:动手打人,不管轻重,都是违法行为,不是一句“我错了”就能翻篇的事。 但具体怎么处理、后果多严重,关键看三个点:伤情程度、双方态度、有没有及时补救。 咱们分情况来说。 打得不重,只是...

离婚是人生中的一次重大转折,它不仅带来情感上的波动,还可能影响你的财务规划,很多人在离婚后,急需重新安家落户,办理房贷就成了常见需求,但问题来了:离婚后多久才能顺利办理房贷呢?这可不是简单的时间问题,...

某天手机突然“叮咚”一声,一条冷冰冰的短信跳出来——“尊敬的客户,您在我行的住房贷款已连续逾期30天,请立即还...

点击复制推广网址:

下载海报: