一、你以为没逾期,其实可能早就踩线了

陕西信合贷款逾期短信频发?别慌!3步自救法+1个关键认知帮你稳住局面 不少陕西老乡私信我:“张律师,我突然收到陕西信合的催收短信,说我已经逾期了,可我一直按时还啊!”“是不是系统出错了?”“会不会影...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户咨询关于逾期的问题,逾期,就是你没有按时还款或履行义务,比如信用卡、贷款或者水电费没及时交,这听起来可能只是小事,但实际上,它可能像一颗定时炸弹,悄悄影响你的信用和生活,我就用口语化的方式,和大家聊聊“哪里可以看到逾期记录”,以及万一逾期了,我们该怎么应对,希望通过这篇文章,你能学到实用的知识,保护好自己的权益。

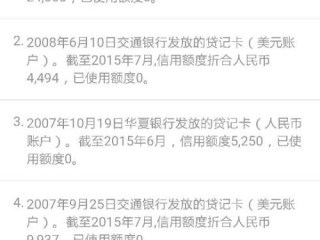

我们来谈谈“哪里可以看到逾期记录”,很多人可能觉得逾期记录藏在某个神秘的地方,其实不然,最常见的查询渠道是中国人民银行征信中心的个人信用报告,你可以通过官方网站、手机app或者去当地的征信分中心免费查询,每年有两次免费机会,别浪费了!银行、信用卡公司或网贷平台也会通过短信、APP通知或账单提醒你逾期情况,如果你用的是某家银行的信用卡,登录它们的官方APP,通常在“我的账户”或“信用管理”里就能看到逾期记录,还有一些第三方平台,比如支付宝的“芝麻信用”或微信的“腾讯信用”,也能间接反映你的信用状况,但这些不是官方渠道,数据可能不全,及时查询逾期记录很重要,因为它直接关系到你的信用评分,信用评分低了,以后买房、买车贷款可能被拒,甚至影响就业和出行,我建议你每半年查一次信用报告,就像定期体检一样,早发现早处理。

万一你已经逾期了,该怎么办呢?别慌,逾期不是世界末日,关键是要积极应对,第一步,立刻还清欠款,如果是信用卡逾期,尽快全额还款,避免利息和罚金滚雪球,第二步,联系债权方协商,很多时候,银行或贷款机构愿意给你宽限期或分期还款计划,只要你主动沟通,第三步,如果逾期导致信用记录受损,可以向征信机构提出异议申诉,提供证据证明非恶意逾期,如果你因为生病或失业暂时无法还款,保留好相关证明,这可能在法律上帮你减轻责任,养成良好的财务习惯,设置自动还款提醒,避免再次逾期,逾期处理得越早,对你的信用影响越小。

让我分享一个真实的案例,帮助大家更直观地理解逾期的影响,小王是个上班族,去年因为工作忙,忘了还一张信用卡的500元欠款,结果逾期了三个月,起初他没在意,直到今年想贷款买车时,被银行拒绝了,查询信用报告后,他发现这条逾期记录赫然在列,信用评分大幅下降,小王赶紧联系银行,解释说是无心之失,并提供了工作证明和还款计划,银行考虑到他的诚信记录良好,同意将逾期记录标注为“已结清”,但信用修复还是花了半年时间,这个案例告诉我们,逾期哪怕金额小,也可能引发连锁反应,根据法律,逾期记录会保留5年,期间会影响你的信贷申请,小王的故事提醒我们,不要小看逾期,及时处理是关键,否则就像小王一样,临时抱佛脚会多走很多弯路。

从法律角度来说,逾期问题主要涉及《征信业管理条例》和《合同法》等相关规定。《征信业管理条例》第十五条明确规定,征信机构应当准确、完整地收集个人信用信息,并告知信息主体查询方式,如果你发现逾期记录有误,可以根据该条例第二十条,向征信机构或信息提供者提出异议,要求更正。《合同法》第一百零七条规定,当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任,这意味着,如果你逾期还款,债权方有权要求你支付罚息或提起诉讼,这些法律条文强调了信用的重要性,也保护了消费者的知情权和申诉权,在实际生活中,熟悉这些法条能帮你在逾期纠纷中占据主动,避免不必要的法律风险。

逾期问题看似简单,却牵一发而动全身,作为律师,我建议大家:第一,定期查询信用报告,掌握自己的逾期记录,别等出了问题才后悔;第二,一旦逾期,立即行动,还款和协商双管齐下;第三,了解相关法律,用知识武装自己,避免被不公对待,信用是现代社会的一张名片,保护好它,就是保护你的未来,如果你遇到复杂的逾期纠纷,不妨咨询专业律师,获取个性化建议,生活总有意外,但通过积极应对,我们能把逾期的负面影响降到最低,希望这篇文章对你有帮助,如果你有更多问题,欢迎随时交流!保持警惕,守护信用,生活会更轻松。

哪里可以查询逾期记录?逾期了该如何补救?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 陕西信合贷款逾期短信频发?别慌!3步自救法+1个关键认知帮你稳住局面 不少陕西老乡私信我:“张律师,我突然收到陕西信合的催收短信,说我已经逾期了,可我一直按时还啊!”“是不是系统出错了?”“会不会影...

离婚,对很多女人来说,就像一场突如其来的风暴,席卷了生活的平静,作为一名处理过无数离婚案件的律师,我经常被问到:“离婚后,我会痛苦多久?”这个问题没有标准答案,因为每个人的经历都不同——有的人几个月就...

你有没有经历过这样的夜晚——本该是放松休息的时刻,隔壁却传来震耳欲聋的装修电钻声,或者楼上的邻居半夜跳起广场舞般的“咚咚咚”节奏?又或者小区楼下每晚十点准时响起的广场舞音响,音量大到连关窗都挡不住?...

辛辛苦苦研发出一个新产品,申请了专利,信心满满地推向市场,结果没过多久,市面上突然冒出个长得一模一样、功能几乎复制的产品,价格还比你低一大截?那一刻,心里那股憋屈劲儿,真不是一句“气死了”能说清的。...

嗨,朋友们!作为一名资深律师,我经常遇到客户咨询关于“无意逾期”的问题,你忙得晕头转向,一不小心忘了还信用卡或贷款,结果征信记录上多了个污点,别慌,今天我就用口语化的方式,聊聊这个话题,帮你理清思路,...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户咨询关于逾期的问题,逾期,就是你没有按时还款...

点击复制推广网址:

下载海报: