贷款逾期了?收到催收短信别慌,这样应对才不吃亏!

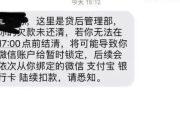

手机突然“叮”一声,跳出一条短信:“尊敬的客户,您在我司的贷款已连续逾期15天,请立即还款,否则将影响征信并可能采取法律措施。”那一刻,心跳瞬间加速,手心冒汗,脑子里全是“完了完了,这下怎么办?”...

嗨,大家好!我是你们的专业律师朋友,今天咱们来聊聊一个很多人都会遇到却常常忽略的问题:逾期情况哪里看?尤其是信用卡逾期,它看似小事,却可能像一颗定时炸弹,悄悄影响你的信用和生活,别担心,我会用最接地气的方式,带你一步步了解怎么查看逾期情况、如何避免麻烦,以及万一中招了该怎么办,我不是在吓唬你,而是想帮你提前防范,让生活更安心。

咱们得明白什么是逾期情况,简单说,就是你没按时还钱,比如信用卡账单到期了没还,或者贷款逾期了,这可不是小事,它会记录在你的信用报告里,影响你未来的贷款、买房甚至找工作,那逾期情况哪里看呢?其实很简单,主要有几个渠道:一是银行的手机APP或网上银行,登录后查看账单和还款记录;二是中国人民银行征信中心的官方网站或APP,你可以申请个人信用报告,上面会详细列出所有逾期记录;三是第三方信用查询平台,但要注意选择正规的,避免信息泄露,我建议你至少每半年查一次信用报告,就像定期体检一样,早发现早处理。

为什么逾期这么重要?因为它直接关系到你的信用评分,信用就像你的“经济身份证”,一旦有污点,银行或其他机构可能会对你敬而远之,举个例子,我有个朋友小李,他平时忙工作,忘了还信用卡,结果逾期了三个月,等他去申请房贷时,银行直接拒绝了,理由是信用不良,他这才慌了,赶紧查了信用报告,发现逾期记录清清楚楚,后来他通过及时还款和沟通,慢慢修复了信用,但过程挺折腾的,别等到问题大了才行动,平时多留意,就能省去很多麻烦。

那怎么避免逾期呢?设置自动还款或提醒功能,大多数银行APP都有这个选项,确保你不会忘记,养成记账的习惯,定期核对账单,万一不小心逾期了,别慌,第一时间联系银行说明情况,争取宽限期或减免罚息,态度诚恳点,银行通常会给机会,如果逾期已经发生,赶紧还清欠款,并保持后续的良好记录,一般过个一两年,信用就能慢慢恢复。

逾期情况不是洪水猛兽,但需要你主动去了解和应对,通过正规渠道查看,及时处理,就能把风险降到最低,生活里,我们总会有疏忽的时候,但学会管理信用,就是给自己多一份保障。

让我分享一个真实的案例,帮你更直观地理解逾期的影响,小王是一名上班族,平时用信用卡购物很频繁,去年,他因为工作变动,忘了还一张信用卡的账单,结果逾期了两个月,起初他没在意,觉得只是小事,但后来他申请车贷时,被银行拒绝了,理由是信用报告显示有逾期记录,小王这才急了,查了信用报告,发现逾期情况一目了然:逾期金额、时间都记录在案。

他赶紧联系银行,解释了自己是因为临时失业导致的逾期,并提供了相关证明,银行在核实后,同意给他一个宽限期,并减免了部分罚息,小王还主动还清了欠款,并在后续半年内保持了良好的还款记录,他的信用评分慢慢回升,成功申请到了车贷,这个案例告诉我们,逾期不是世界末日,但如果你置之不理,它可能演变成大问题,及时查看、主动沟通,是化解危机的关键,法律上,银行有权记录和报告逾期,但如果你能证明非恶意逾期,往往能争取到谅解。

逾期情况的相关法律主要涉及《中华人民共和国合同法》和《征信业管理条例》,根据《合同法》第一百零七条,当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任,这意味着,如果你逾期还款,就构成了违约,银行有权要求你支付罚息或采取其他措施。

《征信业管理条例》第十五条规定,征信机构采集个人不良信息,应当告知信息主体本人,也就是说,银行或征信机构在记录你的逾期情况时,有义务通知你,让你有机会核实和申诉,如果你发现信用报告有误,可以依据该条例第二十五条提出异议,要求更正,这些法律条文保护了消费者的权益,但也强调了个人责任:及时查看信用报告,避免因疏忽导致不必要的法律纠纷。

作为一名资深律师,我想强调,逾期情况看似日常小事,实则关乎你的长期信用健康,通过正规渠道查看逾期记录,比如银行APP或征信中心,是第一步;第二步是养成良好习惯,避免逾期发生;万一中招,别怕,主动沟通和及时还款是关键,法律给了我们保护,但也要求我们自律,信用是你最宝贵的财富之一,维护好它,生活才能更顺畅,如果你有任何疑问,欢迎随时咨询——我们一起,把问题解决在萌芽状态!生活不易,但有了知识和准备,你就能轻松应对,加油!

逾期情况哪里看?信用卡逾期了怎么办?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 手机突然“叮”一声,跳出一条短信:“尊敬的客户,您在我司的贷款已连续逾期15天,请立即还款,否则将影响征信并可能采取法律措施。”那一刻,心跳瞬间加速,手心冒汗,脑子里全是“完了完了,这下怎么办?”...

大家好,我是张律师,今天咱们来聊聊一个看似小却影响深远的话题——逾期记录,你可能觉得偶尔晚还几天信用卡或贷款没什么大不了,但你知道吗?这些小小的逾期,就像信用档案里的“污点”,随时可能在你申请房贷、车...

你有没有过这种经历——公司刚成立,一冲动就给员工买了一堆商业保险,结果发现保费高得吓人,保障内容又用不上;或者业务调整后,原来的团体意外险、雇主责任险压根儿派不上用场,这时候你就开始琢磨:这商业险能不...

大家好,我是张律师,一名从业多年的婚姻法律专家,我想和大家聊聊一个挺常见但又让人纠结的问题:出轨离婚后,到底多久能回头?是不是离了婚,就彻底没戏了?还是说,时间能治愈一切,让破镜重圆?这个问题不只关乎...

你有没有过这样的经历——前两天还在犹豫这个月工资发下来要不要先还一部分贷款,结果手机“叮”一声,一条冷冰冰的短信跳出来:“您已逾期X天,我司将依法启动催收程序,请尽快处理……” 那一刻,心跳漏了...

嗨,大家好!我是你们的专业律师朋友,今天咱们来聊聊一个很多人都会遇到却常常忽略的问题:逾期情况哪里看?尤其是信...

点击复制推广网址:

下载海报: