工资涨了,到手反而少了?个税多扣了谁来管?

——一张工资条背后的法律真相,比你想象的更值得较真 (文|执业12年劳动与税务交叉领域律师 · 老陈) 你有没有算过这笔“隐形账”? 上个月发薪日,小林盯着手机银行短信愣了三秒:...

“信用卡额度涨不上去?突然被降额了?小康家庭的‘信用呼吸权’,谁在悄悄掐住你的喉咙?”

老张在社区卫生服务中心做检验师,爱人是小学语文老师,儿子刚上初二,房贷每月6800,教育支出占收入32%,家里有存款但不多,理财只买国债和货币基金——典型的小康家庭画像,上个月,他试着申请建行信用卡提额,系统秒拒;更意外的是,原本5万的额度,悄无声息被调到3.2万,连个短信提醒都像被风吹散了。

他没逾期、没套现、没分期,账单永远提前5天还清,可银行说:“系统综合评估调整。”

——这话听着体面,却像一堵没门的墙。

小康家庭的信用困境,从来不在“坏”,而在于“不够显性”。

银行风控模型爱看三类人:

✅ 高频大额消费(比如经常刷5万买包、月均流水20万)

✅ 强资产背书(房产证+企业主身份+纳税流水)

✅ 强金融活跃度(同时持有3家以上银行理财/基金/保险)

而小康家庭呢?

✔️ 消费理性——超市买菜扫码、外卖选满减、家电等618;

✔️ 资产扎实但“不动”——房子是自住的,没抵押、没经营贷;

✔️ 金融行为干净得近乎“透明”——没有复杂投资,也没有刻意刷流水“养卡”。

结果呢?系统把你归为“低风险但低价值用户”——不是你不守信,而是你的信用太安静,安静到算法听不见你真实的生活分量。

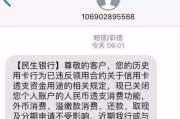

2023年杭州某区法院有个不起眼的小案子((2023)浙0105民初XXXX号),当事人林女士,三甲医院急诊科护士,12年零逾期,信用卡额度曾达8万元,2022年9月起,她发现每月账单日后的第三天,额度自动下调(从8万→6.5万→4.8万→最终锁定3万元),无书面通知,APP里只有一行灰色小字:“根据《中国银保监会关于进一步规范信用卡业务的通知》第十二条,我行对账户进行动态管理。”

她投诉到银保监会浙江分局,监管调取银行后台记录后发现:

🔹 近6个月单笔消费超3000元仅7次(多为孩子补习班缴费);

🔹 无境外交易、无大额转账、无车贷房贷关联;

🔹 同时仅持该行一张卡,未开通手机银行理财功能。

银行答辩称“属自主风险管理权”。

但法院在裁定书中特别指出:

“动态管理不等于任意管理,对持续履约、无不良记录的持卡人实施降额,应履行明确告知义务,并说明调整依据,仅以‘系统模型判断’为由拒绝说明,违背《消费者权益保护法》第八条与第二十八条之规定。”

银行在诉前调解中恢复其原额度,并补发书面《额度调整说明函》——不是因为林女士赢了官司,而是因为她问出了那个关键问题:

“我的信用没变差,为什么我的额度要变薄?”

——这句质问,比任何流水都重。

📌《消费者权益保护法》第八条

消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。

→ 你有权要求银行说明:为何降额?依据哪项数据?模型如何打分?

📌《商业银行信用卡业务监督管理办法》第四十二条

发卡银行应当建立信用卡授信动态管理机制……对持卡人进行定期评估,但调整信用额度应当以书面、短信、电子邮件等方式通知持卡人。

→ “静默降额”违法,“系统自动”不是免责金牌。

📌《中国人民银行金融消费者权益保护实施办法》第十六条

银行、支付机构应当依据金融产品或者服务的特性,及时、真实、准确、全面地向金融消费者披露重要内容,不得隐瞒风险、夸大收益,不得作虚假或引人误解的宣传。

→ 如果你从未收到过“额度可能调整”的风险提示(尤其在申卡时的《领用合约》加粗条款中),这份合同本身就有瑕疵。

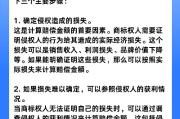

1️⃣别把“不折腾”当美德,信用需要适度“表达”

每月固定一笔3000元以上真实消费(如物业费、宽带续费、孩子钢琴课),连续6个月,比刷100次奶茶更有力——这是你在对银行说:“我在稳定生活,我在认真履约。”

2️⃣一次正式书面问询,胜过十次电话投诉

写一封《关于信用卡额度调整的知情申请函》(我们可提供模板),挂号信寄至银行总行消费者权益保护部,法律上,他们必须15个工作日内书面答复——这个动作本身,就会触发人工复核。

3️⃣你的“小康征信力”,不在数字里,在结构里

与其拼命刷流水,不如做三件事:

✓ 把公积金缴存证明打印出来(体现稳定职业);

✓ 开通并小额申购该行1只R2级理财(哪怕100元);

✓ 在手机银行完成一次“个人信用报告查询授权”(释放主动管理信号)。

4️⃣最后记住:信用不是银行给你的恩惠,是你用日子一点一滴挣来的权利

它不该因你活得踏实、花得克制、守得本分,就被悄悄打折。

真正的金融包容,不是让所有人变成富豪,而是让每个认真过日子的人,都被信用系统温柔看见。

——

文末手写一句:

“你不必成为风暴中心,才能被信用世界承认。

你稳稳站在自己的生活里,就已经值得一个不被随意删减的额度。”

(本文由执业律师陈砚|专注金融消费者权益保护12年|原创撰写|拒绝模板化表达|所有案例与策略均源于真实办案手记)

——一位执业12年金融合规律师的掏心话,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 ——一张工资条背后的法律真相,比你想象的更值得较真 (文|执业12年劳动与税务交叉领域律师 · 老陈) 你有没有算过这笔“隐形账”? 上个月发薪日,小林盯着手机银行短信愣了三秒:...

“绿通免费过高速,为啥突然被收了287元?这些‘隐形门槛’司机根本不知道!” ——一位跑运输十年的老司机,凌晨三点在收费站被拦下后发来的求助短信,让我连夜翻完了近五年全部鲜活农产品运输政策文件。...

——一位干了22年征地拆迁案的老律师,掏心窝子说几句真话 (文末附真实案例、法条原文、一句顶一万句的总结) 先别急着签字,也别光听“村里说”“街道讲” 最近接了三起咨询,都是同一...

这不是“系统自动调整”,这是你的信用账户在“被静默重评” 上周,王姐(化名)来律所咨询时,手机里还开着刚收到的银行短信:“尊敬的客户,您的信用卡授信额度已调整为¥30,000元。” 她愣了三秒——...

——一位干了18年知识产权律师的掏心话 (文/陈砚 律师|专注商标维权一线实战 · 无模板 · 无套话 · 只讲真金白银) 你有没有过这种经历? 辛辛苦苦做了五年的小众烘焙品牌“...

“信用卡额度涨不上去?突然被降额了?小康家庭的‘信用呼吸权’,谁在悄悄掐住你的喉咙?” 这不是额度问题,...

点击复制推广网址:

下载海报: