建行贷款逾期短信突然来了?别慌,先搞清这三件事再行动!

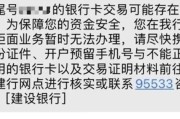

最近不少朋友私信我,说一大早手机“叮”一声,打开一看是建设银行发来的逾期提醒短信,瞬间心就凉了半截,有人吓得手抖,赶紧打电话问客服;有人干脆直接忽略,想着“过两天再说”;还有人咬牙东拼西凑把钱还上,结...

你有没有过这样的经历——手机突然收到一条“免费试用”的短信,点进去填了个手机号,结果隔几天发现银行卡被悄悄扣钱?更糟的是,这笔小额扣费居然导致你的贷款还款失败,征信记录上多了一笔“逾期”?别觉得夸张,这事儿真不少见,今天咱们就来聊聊这个看似不起眼、实则杀伤力极强的“短信扣费陷阱”,以及一旦因此造成贷款逾期,你该怎么办!

先说个现实情况:很多人看到短信里写着“0元体验”“首月免费”“一键领取”,脑子一热就点了链接,随手填个手机号,以为没事儿,可实际上,背后早埋好了自动续费协议,甚至有些连协议都没展示清楚,就默认勾选了“同意扣款”,等到第二个月账单出来,才发现每月几十块被悄无声息地划走,问题来了:这点小钱不至于让人生病,但它偏偏卡在你还贷款的节骨眼上,账户余额不够,系统自动判定“未足额还款”——逾期记录就这么诞生了。

更扎心的是,很多人根本不知道自己被扣了这笔钱,等接到银行催收电话或查征信时才恍然大悟:“我哪逾期了?我不是按时还了吗?”这时候再解释“因为第三方扣费导致余额不足”,银行往往一句“系统自动判定”就给你打发了,信用记录一旦留下污点,买房、买车、办信用卡全受影响,修复起来至少要半年起步。

那到底怎么破?

别轻信任何带链接的营销短信,尤其是那些打着“福利”“补贴”“限时领取”旗号的,99%是诱导你开通自动扣费服务,天上不会掉馅饼,就算掉了,也可能是带钩的。

定期查看银行卡流水和绑定代扣项目,现在很多银行app都支持查询“免密支付”“自动续费”清单,建议每个月花十分钟翻一翻,发现问题及时解约,别等扣成习惯才后悔。

第三,如果已经因为这类小额扣费导致贷款逾期,第一时间联系贷款机构说明情况,并保留证据,被扣费的交易记录、短信截图、取消订阅的操作凭证等,虽然银行不一定因此撤销逾期记录,但态度积极、证据齐全,至少能争取到“非恶意逾期”的认定,在后续申诉或申请新贷款时有回旋余地。

以案说法:

去年杭州的李女士就遇到这么一档子事,她收到一条“免费领儿童绘本”的短信,点进去填了手机号,没注意页面底部有一行小字:“默认开通月会员,次月自动扣费28元”,结果三个月后,她发现自己的房贷还款失败,征信显示逾期一次,查流水才发现,这28元每月都在扣,而她还款日当天余额刚好差这几十块,她向银行申诉无果,最后找到我们律所协助处理,我们帮她整理了全部证据,包括短信内容、页面截图、客服沟通记录,并向央行征信中心提交异议申请,银行认可该逾期存在“特殊原因”,在征信报告中添加了“本人声明”,并在后续信贷审批中予以酌情考虑。

这个案子告诉我们:小额扣费不可怕,可怕的是它引发的连锁反应,而法律维权的关键,就在于证据链完整+及时行动。

法条链接:

根据《中华人民共和国消费者权益保护法》第九条规定,消费者享有自主选择商品或者服务的权利,经营者不得擅自变更服务内容或强制交易。

《民法典》第四百九十六条明确:采用格式条款订立合同的,提供格式条款的一方应当采取合理方式提示对方注意免除或减轻其责任等与对方有重大利害关系的内容,若未履行提示义务,消费者可主张该条款不成为合同内容。

《网络交易管理办法》也规定,自动续费服务必须“显著提示+单独同意”,否则用户有权要求退款并追究责任。

律师总结:

短信扣费看似小事,但它可能像一根细线,牵动你整个信用体系的大网,作为律师,我常提醒客户:现代金融社会,每一笔支出都可能影响信用,每一个点击都需谨慎对待,不要低估那些“小钱”的破坏力,更不要高估平台的善意,遇到问题别慌,保存证据、主动沟通、依法维权,才是应对之道,你的信用,值得被认真守护。

短信扣费暗藏坑?一不小心贷款逾期了怎么办!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近不少朋友私信我,说一大早手机“叮”一声,打开一看是建设银行发来的逾期提醒短信,瞬间心就凉了半截,有人吓得手抖,赶紧打电话问客服;有人干脆直接忽略,想着“过两天再说”;还有人咬牙东拼西凑把钱还上,结...

嘿,朋友们,最近有几位客户找我咨询,说他们不小心贷款逾期了,心里特别慌,不知道该怎么查自己的逾期情况,更担心会影响以后的信用和生活,作为一名干了十多年法律工作的律师,我经常处理这类金融纠纷,今天就和大...

收到银行贷款逾期提醒短信别慌!是催收套路还是真危机?一文讲透应对策略 不少朋友私信问我:“律师,我明明记得按时还款了,怎么突然收到银行发来的‘贷款逾期提醒’短信?还写着‘将影响征信’‘可能被起诉’,...

嗨,朋友们!今天咱们来聊聊一个挺让人头疼的话题——逾期申诉,你是不是曾经因为信用卡、贷款或者其他账单不小心逾期了,然后被银行或机构催收,搞得心烦意乱?别担心,作为一名从业多年的律师,我经常遇到这类案子...

农行短信说你贷款逾期?别慌!先搞清这3件事,否则可能影响征信甚至被起诉 最近有不少朋友私信我,说突然收到农行发来的短信:“您在我行的贷款已逾期,请尽快还款,以免影响个人征信。” 一瞬间心里咯噔一下—...

你有没有过这样的经历——手机突然收到一条“免费试用”的短信,点进去填了个手机号,结果隔几天发现银行卡被悄悄扣钱...

点击复制推广网址:

下载海报: