年检逾期了怎么办?哪里可以查询和处理?

亲爱的读者,你有没有经历过这样的场景:某天开车出门,突然想起车辆年检好像过期了,心里一紧,担心被罚款或扣分?别着急,作为一名资深律师,我经常遇到类似咨询,年检逾期看似小事,但背后涉及的法律风险和实际影...

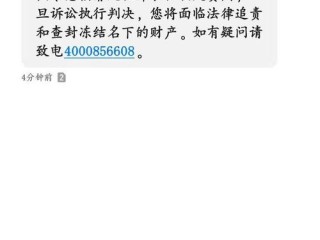

某天手机突然“叮”一声,一条短信跳出来:“您在XX平台的分期贷款已逾期,请尽快还款,否则将影响征信并采取进一步措施。”那一刻,心跳可能瞬间加速,手心冒汗,脑子里全是“完了完了,是不是要被起诉了?”“征信是不是已经黑了?”“会不会被爆通讯录?”……

很多人遇到这种情况的第一反应都是焦虑、害怕,甚至选择逃避,但今天我想告诉你:别慌,先冷静下来,搞清楚状况,比什么都重要。

我们要明白一个基本逻辑——收到催收短信,不等于马上就要坐牢,也不等于立刻上黑名单。它更像是一个“提醒函”,告诉你:嘿,该还钱了,再拖下去后果可就严重了。

那问题来了,为什么你会收到这种短信?最直接的原因当然是未按时还款,现在很多平台采用自动化系统,一旦账单逾期超过3天、7天或30天,系统就会自动触发催收流程,包括发短信、打电话,甚至推送App通知。

但这里有个关键点你要注意:是否合法合规?催收方式有没有越界?

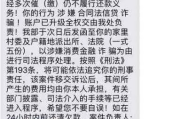

有些短信写着“已移交司法机关处理”“即将上门抓捕”“已联系家人单位”……这些话术听着吓人,但很多时候是夸大其词,甚至涉嫌违规催收,根据我国相关法规,催收机构不得使用威胁、恐吓、侮辱性语言,也不能向无关第三人透露你的债务信息。

当你收到这类短信时,第一步不是急着转账,而是核实信息真实性:

如果你确实逾期了,接下来该怎么办?

我给你三个实用建议:

✅主动联系平台沟通

别等对方找你,你自己打客服电话,说明情况,如果是临时困难(比如失业、生病),可以尝试申请延期还款、分期展期或减免部分罚息,很多平台都有“困难帮扶通道”,但前提是你要主动开口。

✅避免以贷养贷

有人一看还不上,就想着再去借一笔新的来填旧账,这是大忌!就像滚雪球,越滚越大,最后彻底失控。解决债务问题的核心是止损,不是拖延。

✅保留所有证据

把每一条短信、每一次通话录音、每一笔还款记录都保存好,万一将来发生纠纷,这些都能成为你维权的关键证据。

以案说法:小李的“惊魂七日”

小李是一名刚毕业的年轻人,为了买笔记本电脑,在某消费金融平台做了12期分期,每月还800多块,结果第三个月因为换工作断了收入,忘了还款,第七天就收到了一条短信:“您的欠款已上报央行征信,如三日内未结清,将启动法律诉讼程序。”

小李吓得整晚睡不着,以为自己马上要被告上法庭,后来他冷静下来,拨通平台客服电话,才发现:所谓的“已上报征信”其实是误导性表述——大多数平台在逾期满30天才会上报征信,而且必须经过正式审核流程,不会因为一条短信就立刻执行。

更让他气愤的是,之后几天他陆续接到自称“法务部”的电话,用方言骂他“老赖”,还说要寄“律师函”到他老家,小李果断录音并投诉至银保监会,最终监管部门认定该外包催收公司存在违规催收行为,责令整改并赔偿精神损失。

这个案子告诉我们:面对催收,情绪稳定+依法维权,才是真正的底气。

法条链接:这些规定你必须知道

也就是说,逾期确实会影响征信,但也有时间限制和程序要求;催收可以进行,但不能突破法律底线。

律师总结:理性应对,才是破局之道

作为执业多年的律师,我见过太多人因为一次逾期陷入恐慌,结果做出错误决定——要么破罐子破摔干脆不还,要么东拼西凑借高利贷补窟窿,最后把自己逼进绝境。

我想说的是:每个人都会遇到难处,偶尔逾期不可怕,可怕的是失去判断力。

真正聪明的做法是: 👉 承认问题,不逃避; 👉 核实信息,不盲信; 👉 主动沟通,争取协商空间; 👉 依法维权,守住底线。

你不是“老赖”,你只是暂时遇到了财务困境,只要方向对了,一步步走,总能走出来。

最后送大家一句话:债务可以还清,信用可以修复,但尊严和理智,永远不能丢。

分期贷款逾期了,收到催收短信怎么办?别慌,先搞懂这几点!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 亲爱的读者,你有没有经历过这样的场景:某天开车出门,突然想起车辆年检好像过期了,心里一紧,担心被罚款或扣分?别着急,作为一名资深律师,我经常遇到类似咨询,年检逾期看似小事,但背后涉及的法律风险和实际影...

手机突然弹出一条短信,开头是“【人民法院】”,内容写着“您涉及XX银行金融借款合同纠纷一案,已立案受理,请及时应诉”……那一刻,心跳骤停,手心冒汗,脑子里全是问号——我什么时候被告了?怎么连传票都没收...

嘿,朋友们,我是李律师,今天咱们来聊聊一个挺现实的话题:离婚后,到底要等多久才能重新申请贷款买房呢?这问题听起来有点复杂,但其实背后涉及不少法律和生活的细节,别担心,我会用最接地气的方式,帮你理清思路...

说实话,现在谁还没给游戏账号充过几次Q币呢?不管是自己玩《王者荣耀》想换个皮肤,还是给孩子买个会员看动画片,点几下手机就付款成功,可问题也正出在这“点一下”上——手一抖,账号输错了,或者压根就不该充的...

大家好,我是张律师,一名在移民法和跨境事务方面有多年经验的资深律师,我们来聊聊一个在澳门旅行或生活中可能遇到的棘手问题:逾期居留,想象一下,你原本计划在澳门短暂停留,却因为各种原因不小心超过了允许的居...

某天手机突然“叮”一声,一条短信跳出来:“您在XX平台的分期贷款已逾期,请尽快还款,否则将影响征信并采取进一步...

点击复制推广网址:

下载海报: