逾期了怎么办?哪里还能贷款救急?

嗨,朋友们,我是张律师,今天咱们来聊聊一个挺现实的问题:如果你的信用卡或者贷款逾期了,还能去哪里借钱应急呢?生活中难免会遇到突发状况,比如失业、生病或者其他意外,导致还款跟不上,逾期记录一上征信,银行...

说实话,干了这么多年法律这行,见过太多因为一笔小钱闹得不可开交的案子,尤其是贷款逾期这种事——一边是借款人一时周转不开,另一边是出借方急着回款,中间就差一条“说得明白、听得进去”的短信提醒。

很多人以为,催收嘛,就是狂轰滥炸地发“再不还钱就起诉”“征信要黑了”这类话术,结果呢?对方直接拉黑你,信息石沉大海,今天我就从一个律师的角度,手把手教你:怎么用一条短信,既合法合规,又能真正唤醒逾期人的还款意识。

很多人催收的第一条短信就是:“您已逾期xx天,请立即还款,否则将采取法律手段。”

这话听着像通牒,不是沟通,人在压力下本能会逃避,尤其当经济紧张时,这种威胁只会让他更不想面对。

正确的打开方式是什么?

试试这样写:

“您好,我是XX平台的小李,注意到您最近可能遇到一些资金安排上的小困难,我们理解每个人都会有难处,这笔款项已逾期3天,想确认一下您是否收到还款提醒?如有需要,我们可以协助您调整还款计划。”

你看,这句话里没有指责,有共情,还有解决方案的铺垫,它传递的信息是:“我不是来追债的,我是来帮你的。”

心理学上叫‘破冰效应’——人更容易对善意做出回应。

如果第一条短信没回音,三天后再发一条,语气可以稍微严肃一点,但依然要保持专业和温度。

“尊敬的客户,您的贷款已逾期7天,系统显示仍未结清,根据合同约定,逾期将产生额外费用,并可能影响个人信用记录,若您目前确有困难,欢迎致电客服协商延期或分期方案,我们愿与您共同解决。”

这条短信的关键在于:

✅ 明确告知后果(费用+征信)

✅ 引用合同依据,增强合法性

✅ 再次提供协商出口,避免把人逼到墙角

真正的催收高手,不是逼人还钱,而是让人主动想还钱。

如果前面两条都石沉大海,第10-15天可以发第三条,这时候就要明确表达“下一步动作”了,但依然不能失了分寸。

示例:

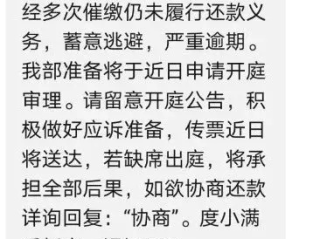

“您好,截至今日,您的贷款已逾期14天,多次提醒未获回复,我们遗憾地通知,若在3日内仍未处理,我们将依法启动催收程序,包括但不限于委托第三方机构跟进或向征信系统报送逾期信息,如您希望避免影响,请尽快联系我们。”

这条短信看似强硬,但依然给了最后3天缓冲期,并强调“依法”“报送征信”等规范流程,既体现严肃性,又避免被认定为恐吓或骚扰。

我去年代理过一个案子,某小微企业主张某借了8万元经营贷,逾期近两个月,平台前后发了十几条“再不还就起诉”的短信,结果张某干脆换了手机号。

后来我们接手,重新设计了催收话术,第一条短信是这么写的:

“张总,最近生意还好吗?看到您这边还款有点延迟,是不是现金流遇到点问题?我们这边有针对短期困难客户的展期方案,最长可延3个月,利息不变,方便的话,打个电话聊聊?”

结果第二天,张某主动打回来,说:“你们是第一个问我‘生意好不好’的,其他都是骂我老赖,我确实账上卡住了,但这周就能转进来。”

最后不仅全额还款,还加了客服微信,说以后合作还找他们。

你看,有时候不是人不想还,而是没人给他一个体面的台阶下。

根据《民法典》第1032条:

“自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。”

《互联网金融逾期债务催收自律公约》明确规定:

催收不得使用恐吓、威胁、侮辱性语言,不得频繁骚扰,不得向无关第三人披露债务信息。

也就是说,哪怕你是正规机构,天天半夜发“再不还钱就去你家贴告示”,也属于违法催收,轻则被投诉整改,重则面临行政处罚甚至民事赔偿。

很多人把催收当成一场对抗,其实错了。真正的催收,是风险控制、心理博弈和法律合规的结合体。

你要做到三点:

最好的催收,不是让对方害怕,而是让对方觉得——还钱,是一件值得尊重的事。

下次发短信前,不妨多问自己一句:

“如果我是那个正焦头烂额的人,我希望收到什么样的消息?”

答案,就在这个问题里。

嗨,朋友们,我是张律师,今天咱们来聊聊一个挺现实的问题:如果你的信用卡或者贷款逾期了,还能去哪里借钱应急呢?生活中难免会遇到突发状况,比如失业、生病或者其他意外,导致还款跟不上,逾期记录一上征信,银行...

辛辛苦苦拍了一组照片,发到社交平台后被人直接拿去商用,连署名都没有?更气人的是,当你找对方理论时,人家一句“又不是你发明的相机”就把你怼得哑口无言,这时候你才意识到——原来,光有创作还不够,你还得给自...

故意伤人致轻伤,到底是个什么“事儿”? 生活中难免磕磕碰碰,有时候火气一上来,可能就控制不住动了手,但大家可得注意了,一旦动手造成了伤害,性质可能就变了,咱们今天就聚焦在“故意伤人致轻伤”这个点上。...

大家好,我是你们的老朋友张律师,今天咱们来聊一个离婚后常被忽略,却又挺重要的事儿——改户口本,离婚了,生活翻篇了,可户口本上的婚姻状况要是没及时更新,说不定哪天就会给你惹出点小麻烦,别急,我来给你掰扯...

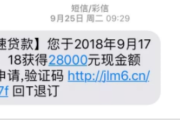

你有没有收到过这样的短信? “【速优贷款】尊敬的客户,您在我司的贷款已严重逾期,请立即登录www.suyoukaidian.com处理,否则将上报征信并启动司法程序!” 或者更吓人一点的:...

说实话,干了这么多年法律这行,见过太多因为一笔小钱闹得不可开交的案子,尤其是贷款逾期这种事——一边是借款人一时...

点击复制推广网址:

下载海报: