图片版权怎么申请?不注意这几点,你的作品可能白拍了!

辛辛苦苦拍了一组照片,发到社交平台后被人直接拿去商用,连署名都没有?更气人的是,当你找对方理论时,人家一句“又不是你发明的相机”就把你怼得哑口无言,这时候你才意识到——原来,光有创作还不够,你还得给自...

嗨,朋友们,我是张律师,今天咱们来聊聊一个挺现实的问题:如果你的信用卡或者贷款逾期了,还能去哪里借钱应急呢?生活中难免会遇到突发状况,比如失业、生病或者其他意外,导致还款跟不上,逾期记录一上征信,银行可能就对你说“不”了,这时候很多人会着急找其他贷款渠道,但别慌,作为律师,我在这里帮你理清思路,避免踩坑,逾期后贷款不是不可能,但得讲究方法,否则可能雪上加霜,我会从实际角度出发,分享一些专业建议,让你在困境中找到出路,同时保护好自己。

逾期记录确实会影响你的信用评分,银行和正规金融机构一看你有逾期历史,可能会觉得你风险高,拒绝你的贷款申请,这很正常,因为他们得控制风险,但别灰心,生活中总有变通的办法,逾期后,你还能考虑一些非主流的贷款渠道,比如小额贷款公司、网贷平台,或者向亲友求助,我得提醒你,这些途径往往风险更高,小贷公司和网贷平台审核松,放款快,但利率可能高得吓人,甚至有的会涉及非法高利贷,如果你急着用钱,不妨先试试和原来的贷款机构沟通,看看能不能延期还款或分期处理,很多时候,银行是愿意协商的,毕竟他们也不想坏账,政府或社会援助项目也是个选择,比如一些地方的低息贷款计划,专门帮助困难群体,逾期后贷款要谨慎,别因为一时之急,让自己背上更重的债务包袱,财务健康是长远的事,别让短期问题毁了你的信用基础。

说到这儿,我想起一个真实的案例,能帮你更直观地理解这个问题。

去年,我遇到一位客户小王,他因为疫情失业,信用卡逾期了四个月,小王急需一笔钱支付孩子的学费,情急之下,他在网上找到一家号称“秒批”的小贷公司,对方说不需要看征信,手续简单,小王没多想就借了2万元,起初,他觉得解了燃眉之急,但后来发现合同里的年利率高达40%,还隐藏了各种手续费,小王收入不稳定,根本还不上,结果小贷公司天天打电话催收,甚至威胁要上门闹事,小王这才慌了,找到我求助,我帮他分析了情况,发现这家小贷公司存在违规操作,比如未明确告知利率、采用暴力催收手段,我们依据相关法律,向监管部门投诉,并最终通过协商降低了部分利息,解决了债务问题,这个案例告诉我们,逾期后盲目找高利贷,就像饮鸩止渴,可能引发更大的麻烦,小王的经历提醒大家,任何时候贷款都要看清合同,选择正规渠道,别让 desperation 牵着鼻子走。

在处理逾期贷款问题时,了解相关法律很重要。《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条明确规定:借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持;如果约定的利率超过年利率36%,超过部分的利息约定无效,这意味着,如果你遇到高利贷,利率超过36%的部分,法律是不保护的,你可以拒绝支付。《中华人民共和国合同法》第一百九十七条也强调了借贷合同的公平性原则,要求双方信息透明,避免欺诈,这些法律条文为你提供了保护伞,在逾期后贷款时,一定要用它来捍卫自己的权益,法律是你的后盾,别在慌乱中忽略了它。

逾期后贷款不是死路一条,但需要智慧和耐心,优先处理原有逾期,尝试和贷款机构协商,改善信用记录是关键,如果必须贷款,务必选择正规渠道,仔细阅读合同条款,避免高利率陷阱,必要时,咨询专业律师或财务顾问,别独自硬扛,财务问题就像健康问题,早干预早解决,才能避免恶化,希望这篇文章能给你一些启发,帮你走出困境,如果你有更多疑问,欢迎随时交流——保护好自己的权益,才是真正的聪明之举!

逾期了怎么办?哪里还能贷款救急?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 辛辛苦苦拍了一组照片,发到社交平台后被人直接拿去商用,连署名都没有?更气人的是,当你找对方理论时,人家一句“又不是你发明的相机”就把你怼得哑口无言,这时候你才意识到——原来,光有创作还不够,你还得给自...

故意伤人致轻伤,到底是个什么“事儿”? 生活中难免磕磕碰碰,有时候火气一上来,可能就控制不住动了手,但大家可得注意了,一旦动手造成了伤害,性质可能就变了,咱们今天就聚焦在“故意伤人致轻伤”这个点上。...

大家好,我是你们的老朋友张律师,今天咱们来聊一个离婚后常被忽略,却又挺重要的事儿——改户口本,离婚了,生活翻篇了,可户口本上的婚姻状况要是没及时更新,说不定哪天就会给你惹出点小麻烦,别急,我来给你掰扯...

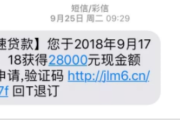

你有没有收到过这样的短信? “【速优贷款】尊敬的客户,您在我司的贷款已严重逾期,请立即登录www.suyoukaidian.com处理,否则将上报征信并启动司法程序!” 或者更吓人一点的:...

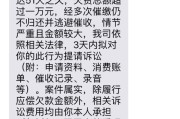

“您名下贷款已严重逾期,我行将依法提起诉讼,请尽快还款,否则将承担法律责任。”——一看到这种字眼,心立马揪起来,手心冒汗,脑子里全是“会不会被抓?”“房子车子保不住了?”“征信完了,以后还能贷款吗?”...

嗨,朋友们,我是张律师,今天咱们来聊聊一个挺现实的问题:如果你的信用卡或者贷款逾期了,还能去哪里借钱应急呢?生...

点击复制推广网址:

下载海报: