还清逾期后哪里可以贷款?一步步教你重建信用

嗨,大家好!我是张律师,一名从业多年的专业律师,经常处理各种金融和法律咨询,咱们来聊聊一个很现实的问题:还清逾期债务后,哪里还能贷款?很多人一提到逾期,就觉得自己信用彻底毁了,贷款无门,其实不然!还清...

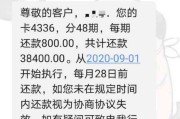

你有没有这样的经历——半夜手机突然“叮”一声,睁开眼一看,是一条银行或网贷平台发来的短信:“您尾号xxXX的贷款已逾期,请尽快还款,以免影响征信!”那一刻,心跳加速,手心冒汗,脑子里瞬间闪过无数个念头:完了,信用要毁了?会不会被起诉?家里人会不会知道?

先别慌,作为一名处理过上百起金融纠纷案件的律师,我可以明确告诉你:收到贷款逾期短信,并不等于世界末日,关键在于你接下来怎么应对。

很多人一看到“逾期”两个字就乱了阵脚,其实第一步不是急着还钱,而是核实信息真实性。

这笔贷款到底是不是你本人申请的?

现在个人信息泄露严重,有些不法分子会用你的身份信息去注册网贷账户,如果你根本没借过这笔钱,那这条短信可能是诈骗或者盗贷。

逾期金额和时间是否准确?

有时候系统延迟、还款渠道故障,导致你以为还了但实际没到账,比如你通过第三方支付平台转账,结果平台延迟入账,银行系统判定为逾期。

发短信的机构是否正规?

正规金融机构(如银行、持牌消费金融公司)发送的逾期提醒通常有统一格式,包含合同编号、客服电话、还款账户等信息,如果短信里全是“再不还钱就上门”“把你名单发朋友圈”这类恐吓内容,基本可以判断是催收外包公司甚至高利贷团伙在施压。

恭喜你,还有补救窗口期!

立刻联系贷款机构客服,说明情况(比如工资延迟、突发疾病),请求宽限期或容时还款服务,很多银行对首次轻微逾期有“三天宽容政策”,只要你补上,就不会上报征信。

小贴士:补款后一定要保留还款凭证,并要求对方出具《无不良记录说明》或书面确认未上报征信。

这时候征信报告大概率已有“1”“2”“3”这样的逾期标记(数字代表逾期月数),但别放弃!

你可以做两件事:

征信上的逾期记录从你还清之日起计算5年,5年后自动消除,但这期间你申请房贷、车贷都会受影响。

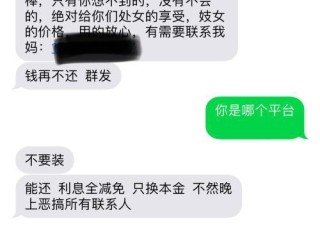

这是最让普通人崩溃的部分,电话轰炸、短信骚扰、甚至有人冒充法务上门……这些行为,很多已经违法了!

根据《民法典》和《互联网金融个人网络借贷催收公约》,催收不得:

一旦遭遇违规催收,记得录音、截图、保存证据,必要时可报警或向银保监会投诉。

我曾代理过一位客户小李,他在某平台借了8000元应急,因母亲突发重病住院,忘记还款,第5天开始,每天接到20多个催收电话,最后连他老家的父亲都被骚扰,“再不还钱就派人来抓你儿子”。

小李精神几近崩溃,甚至想轻生,后来他找到我们,我们第一时间帮他做了三件事:

半年后,小李顺利申请到了公积金贷款买房,他说:“那一段日子像噩梦,但原来法律真的能救人。”

这些法律不是摆设,是你面对压力时最坚实的盾牌。

我想告诉每一个正在焦虑的人:谁都有难的时候,借钱不丢人,暂时还不上也不等于失败,真正危险的,是你选择关机、拉黑、假装看不见。

正确的做法是: 👉 主动沟通,争取宽限;

👉 保留证据,防范违法催收;

👉 实事求是,合理规划还款;

👉 必要时寻求专业帮助,别一个人扛。

人生不会因为一次逾期就崩塌,但你的应对方式,决定了它是否会成为转折点。

法律从不惩罚诚实的人,它只保护那些愿意面对问题、努力解决的人。

你不是一个人在战斗。

收到贷款逾期短信别慌!催收轰炸、征信受损,下一步该怎么做?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嗨,大家好!我是张律师,一名从业多年的专业律师,经常处理各种金融和法律咨询,咱们来聊聊一个很现实的问题:还清逾期债务后,哪里还能贷款?很多人一提到逾期,就觉得自己信用彻底毁了,贷款无门,其实不然!还清...

最近收到不少老乡的私信,说种地刚投入一大笔钱,结果赶上天灾收成不好,农业贷款还不上了,银行天天发短信催款,心里慌得不行,有人甚至看到“已上报征信”“将采取法律措施”这些字眼,晚上都睡不着觉。 别急,...

大家好,我是张律师,从业十几年了,经常遇到朋友咨询离婚后的各种问题,尤其是关于买房的事儿,最近就有位客户小李,刚离婚不到一个月,就急着想买套新房,结果在贷款和财产上碰了一鼻子灰,离婚后买房这事儿,不是...

大家好,我是你们身边的法律顾问老张,今天咱们不聊城市房贷、也不讲公司合同,来点接地气的——农村低保到底该怎么查?很多人辛辛苦苦跑村委会、打12345电话,结果查了半天,名单上压根儿没有自己家的名字,心...

打人致轻伤二级会怎么判刑?能争取不坐牢吗? 很多朋友可能觉得,不就是个“轻伤”嘛,能有多严重?跟大家说,这可不能想当然,在法律上,“轻伤”和咱们平时理解的“一点点伤”可不是一回事。 咱们国家...

你有没有这样的经历——半夜手机突然“叮”一声,睁开眼一看,是一条银行或网贷平台发来的短信:“您尾号xxXX的贷...

点击复制推广网址:

下载海报: