车辆年检逾期了怎么办?最新处罚规定在哪里?

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到车主朋友们咨询关于车辆年检逾期的问题,年检这事儿,看似简单,但一旦疏忽,就可能引来一堆麻烦,我就用口语化的方式,和大家聊聊车辆年检逾期的那...

信用卡突然被降额?贷款推销短信不断?逾期后你该知道的真相和自救方法** 最近老张收到一条短信:“您名下信用卡额度已调整为5000元,原为8万。”他愣住了,没逾期、没套现,怎么就“被降额”了?更离谱的是,紧接着手机开始频繁弹出各种贷款广告:“低息贷款秒批”“黑户也能借”“信用卡逾期不用愁”……这些信息像苍蝇一样挥之不去。 你是不是也有类似经历?刷着短视频,突然跳出“信用卡还不上?我们帮你解决”,点进去是个中介公司;刚还完最低还款,手机就收到来自不同平台的借贷推荐短信,这背后,到底是巧合,还是有人在“盯着”你的信用数据? 今天咱们不讲法条堆砌,也不说空话套话,我就用一个普通持卡人的视角,带你搞清楚:为什么你的信用卡会被莫名其妙降额?为什么逾期后总被精准推送贷款信息?以及——最关键的,你到底该怎么办?

很多人以为只要按时还最低还款,就不会出问题,但现实是:银行比你想象中更“敏感”。

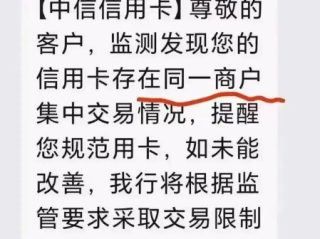

举个例子,如果你长期只还最低,哪怕没逾期,系统也会判定你是“资金紧张户”,属于高风险客户,再加上你经常在夜间消费、频繁取现、跨行刷卡、甚至在同一商户短时间内多次交易——这些行为都会触发风控模型。

一旦触发,轻则降额、封卡,重则直接上报征信不良记录,而最让人窝火的是,银行往往不会提前通知你,等你发现时,额度已经缩水一半。

还有一个关键点:大数据共享,你以为你在A银行的逾期只影响A银行?错!现在各大金融机构通过征信系统、反欺诈联盟、第三方数据平台实现了信息互通,你在某家小贷公司逾期一次,可能就会导致所有信用卡集体“变脸”。

你信用卡逾期了,第二天就开始收到“专业处理负债”“停息挂账协商”的短信,甚至还有自称“银行内部人员”的来电,说能帮你“修复征信”。

别信!

这些99%是中介或非法代理机构,他们打着“债务重组”“个性化分期”的旗号,先收你一笔“服务费”,再让你停止还款,声称要替你去谈“停息60期”,结果呢?不仅没谈成,你还多了一笔逾期记录,征信雪上加霜。

更有甚者,诱导你申请新的网贷去还旧债,陷入“以贷养贷”的恶性循环,我见过太多当事人,原本只是几万块的信用卡逾期,最后滚成十几万的债务,房子车子都搭进去了。

记住一句话:凡是主动找上门说能“帮你解决逾期”的,十有八九是想从你身上再榨一笔钱。

不要逃避沟通

一旦出现还款困难,第一时间联系发卡行客服,说明情况,申请分期或延期,很多银行都有“容时容差”政策,偶尔晚几天不会立刻上征信。

警惕“反催收黑产”

不要轻信网上所谓的“征信修复”“反催收教程”,这些操作不仅违法,还会让你失去法律保护,真正的协商必须通过正规渠道进行。

合理使用“个性化分期”权利

根据《商业银行信用卡监督管理办法》第70条规定,持卡人确因特殊情况无法偿还全部欠款的,可以与银行协商达成个性化分期还款协议,最长可达5年(60期),这是你的合法权利,但需要主动争取。

保护个人信息安全

如果你发现自己的手机号、身份证号被频繁用于各类贷款推广,可能是信息泄露了,建议及时向工信部、消协投诉,并对相关平台提起侵权主张。

李女士是一家公司的行政,月薪8000,信用卡总额度12万,去年因父亲住院,她连续三个月只还了最低还款,虽然没逾期,但第四个月突然收到银行通知:主卡额度降至2万元,附属卡直接冻结。

更让她崩溃的是,接下来半个月,她每天收到超过10条贷款短信,包括消费金融公司、p2p平台,甚至还有境外放贷APP的注册邀请,她怀疑自己信息被银行“卖了”。

后来她委托我们介入调查,发现:银行并未直接出售信息,但她在申请医疗分期时授权了一家第三方数据服务商获取其信用报告,而这家服务商与多家贷款平台存在合作关系,我们协助她向银保监会投诉,并要求停止非法信息推送,同时与银行重新协商还款方案,成功恢复部分额度并达成36期分期协议。

这个案子告诉我们:每一次授权,都可能成为信息泄露的源头;每一次沉默,都可能让危机越滚越大。

《商业银行信用卡监督管理办法》第七十条:

明确规定,对于因重大疾病、失业等客观原因导致还款困难的持卡人,银行应积极协商,提供个性化分期还款服务,期限可达5年。

👉 这意味着——你有权要求分期,而不是被迫一次性还清。

《个人信息保护法》第十条:

任何组织不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或公开他人个人信息。

👉 那些天天给你发贷款短信的公司,如果未经你同意获取信息,就涉嫌违法。

《民法典》第一千零三十二条:

自然人享有隐私权,任何组织不得侵扰他人私人生活安宁。

👉 持续不断的骚扰式推销,已经构成对隐私权的侵犯,你可以依法维权。

信用卡本身是工具,用得好,它是你的财务杠杆;用不好,它可能压垮你的生活,但无论你现在处于哪种状态——是刚刚逾期、还是已经被降额、甚至接到各种“债务拯救”电话——

真正的出路从来不在那些诱惑满满的短信里,而在你自己冷静的判断和合法的行动中。

不要怕跟银行谈,也不要羞于承认暂时的困难,现代社会,谁还没个难处?银行不是慈善机构,但它也有合规义务,只要你态度诚恳、方案可行,大多数时候,都能找到一条缓冲之路。

最重要的是:守住底线,别碰非法中介,别信“征信洗白”,更别以贷养贷,你要相信,时间会治愈一切,前提是——你得活着走出这个坑。

如果你正在经历类似的困扰,不妨先做三件事:

① 打个电话给银行,问问能不能协商分期;

② 把那些骚扰短信截图保存,必要时投诉;

③ 给自己定个计划,哪怕每月还五百,也要开始重建信用。

信用可以受损,但尊严不能打折,你值得一次东山再起的机会。

——我是张律,一名专注金融纠纷十余年的律师,愿你在风雨中,仍能稳住方向盘。

一、为什么银行会突然给你降额?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到车主朋友们咨询关于车辆年检逾期的问题,年检这事儿,看似简单,但一旦疏忽,就可能引来一堆麻烦,我就用口语化的方式,和大家聊聊车辆年检逾期的那...

大伙儿好啊,我是你们的老朋友,一名在法律圈摸爬滚打多年的律师,今天咱们来聊个挺实际的话题——“二级轻伤”,这词儿听着不陌生,但真要摊上了,估计不少人心里就打鼓了:“这到底是个啥情况?严不严重?我该怎么...

最近有个朋友急匆匆找我,说手机接连收到几条短信:“您名下贷款已严重逾期,请立即还款,否则将影响征信并采取法律措施。”语气冷冰冰的,像极了电视剧里催命符那种,他慌了,问我:“这算不算诈骗?是不是要被起诉...

大家好,我是张律师,一名从业多年的婚姻法律专家,咱们来聊聊一个很多人关心的话题:离婚后多久算共同财产?这个问题看似简单,背后却藏着不少法律细节和情感纠葛,作为律师,我经常遇到客户在离婚后对财产分割一头...

大家好,我是你们的老朋友,王律师,生活中,难免磕磕碰碰,有时候邻里之间、朋友之间,甚至是陌生人之间,可能因为一点小事就起了冲突,一不小心就动了手,如果不幸受伤了,去医院一检查,诊断结果是“轻伤二级”,...

信用卡突然被降额?贷款推销短信不断?逾期后你该知道的真相和自救方法** 最近老张收到一条短信:“您名下信用卡...

点击复制推广网址:

下载海报: