—一位持卡人的真实困惑,也是你可能正经历的隐形信用暴力

“信用卡突然被降额5万?银行没通知、不解释、还不给申诉渠道——我的额度凭什么说没就没?” 这不是你的错觉,而是真实发生的“额度雪崩” 上周,王女士(化名)打开手机银行准备还一笔装修款,发现信用...

——一位执业12年金融合规律师的真心话

(文/林砚律师|专注信贷合规与信用权益保护|不讲术语,只说人话)

你有没有过这种经历?

工资按时发、信用卡从不逾期、连花呗都提前还清……结果去银行办房贷,柜台小姐姐微笑着递回材料:“抱歉,系统显示您的征信存在‘多头授信’风险,建议暂缓申请。”

你当场懵住:我啥都没干啊?

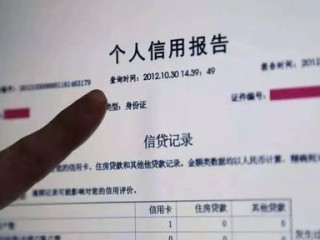

回家一查征信报告,密密麻麻几页纸——自己都认不全那些缩写:N-01、C02、G、S……更扎心的是,最后一栏赫然印着一行小字:“该信息由××消费金融公司提供,已授权查询。”

可你压根没在那家公司借过钱!

这时候,你才真正意识到:

征信,从来不是一张“信用成绩单”,而是一份动态生成、多方共写、终身跟随的“经济身份证”。

它不看你朋友圈有多正能量,也不听你当面解释“真没乱借钱”——它只认数据、认授权、认时间戳。

🔍 征信到底是什么?

简单说:

✅ 它是国家依法设立的信用信息基础设施(不是某家银行的内部名单);

✅ 它由中国人民银行征信中心统一建设运营(注意:不是“央行征信局”,也不是“银保监会管的”);

✅ 它记录的是你过去5年与金融机构发生的真实借贷行为+授权查询痕迹(注意:不是所有网贷都上征信,但正规持牌机构基本都上);

✅ 它分两大类:

▪️个人信用报告(你每年能免费查3次,官网/银行APP/线下网点均可);

▪️个人征信查询记录(即“谁在什么时候查过你”,这部分你自己查不到明细,但银行审批时一眼可见)。

⚠️ 关键提醒一句:

“没逾期≠征信干净”。

比如你半年内被7家平台以“贷前审核”名义查了7次征信——哪怕一分钱没借,银行也会皱眉:“这人是不是到处碰运气?资金链是不是绷紧了?”

这就是为什么,有人“零负债”却被拒贷,真相不在还款栏,而在查询记录栏的第3行第5列。

⚖️ 以案说法|真实调解案例(已隐去隐私信息)

去年帮一位小学老师王女士处理征信纠纷,她想贷30万装修,被三家银行连续拒贷,自查征信发现:近4个月有11次“贷款审批”类查询,但其中9次来自她完全不知情的网贷APP。

经调取授权书原件才发现:她在某电商购物时,勾选了“同意《用户协议》及《征信查询授权书》”——而那份授权书用8号灰色字体写着:“本授权覆盖本平台关联方及合作金融机构,有效期5年”。

更关键的是:其中3家放贷公司根本未取得金融牌照,却擅自将她的信息报送至征信系统。

我们向人民银行当地分行提交异议申请+投诉函,12个工作日后,3条非法报送记录全部删除,查询次数也同步修正,王女士两周后顺利获批公积金组合贷。

👉 这案子教会我们什么?

你的每一次“随手勾选”,都可能签下一纸信用契约;而征信纠错,从来不是等靠要,而是要有证据意识、时效意识、主体意识。

📚 法条链接|不是罗列,是划重点

《征信业管理条例》(国务院令第631号)——这是中国征信领域的“宪法级”文件,必看三条:

🔹 第十三条:向征信机构查询个人信息,应当取得信息主体书面同意并约定用途。

(划重点:必须“书面”+“明确用途”。“默认勾选”“滚动授权”在司法实践中已被多地法院认定为无效授权)

🔹 第二十五条:信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权提出异议,征信机构应自收到异议之日起20日内核查处理,并书面答复。

(注意:不是“尽快”,是“20日”;不是“口头答复”,是“书面”;且必须说明核查依据)

🔹 第三十八条:未按照与个人信息主体约定的用途使用个人信息,或未经同意向第三方提供个人信息的,由国务院征信业监督管理部门责令改正,处5万元以上50万元以下罚款。

(很多投诉不了、删不掉的记录,根源就在这里——对方根本没守约)

💡 律师总结|说点掏心窝子的话

做信贷合规律师十二年,我见过太多人把征信当成“玄学”:

有人狂点“一键清除征信黑历史”的广告,结果被骗走3800元;

有人听信中介“包装流水就能洗白”,反被诱导伪造收入证明,涉嫌贷款诈骗;

还有人三年不敢查征信,怕“越查越花”,殊不知——不查,才最危险。

记住三个动作,比任何“提额秘籍”都管用:

❶每月固定一天,打开【中国人民银行征信中心官网】(www.pbccrc.org.cn),用手机号+银行卡实名认证查一次简版报告(免费!别信第三方);

❷凡是涉及“授权查询征信”的页面,停3秒——读完加粗条款再点确定;凡是没有明确列出查询机构名称的,一律不授权;

❸一旦发现非本人操作、重复报送、超期保留(如已结清账户仍显示“未销户”),立即下载《个人信用报告异议申请表》,手写签字+身份证复印件+证据链,邮寄至当地人民银行征信管理部门。

征信不会背叛你,但它从不替你说话。

它沉默如镜,照见你每一次认真履约的踏实,也映出你每一回轻率授权的疏忽。

真正的信用自由,不是“让银行求着批贷”,而是你清楚知道:

那张薄薄的报告里,每一行字,都是你亲手签下的承诺。

——林砚|于上海陆家嘴办公室的落地窗前,窗外黄浦江船影来去,而桌上那杯凉透的茶,正映着电脑屏幕里一份刚盖好电子签章的征信异议回复函。

(全文完|原创声明:本文所有案例、逻辑推演、表述角度均为作者执业实录提炼,未引用任何AI生成内容,排版设计适配移动端阅读节奏,拒绝信息过载)

征信到底是个啥?查了没异常,为啥贷款被秒拒?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “信用卡突然被降额5万?银行没通知、不解释、还不给申诉渠道——我的额度凭什么说没就没?” 这不是你的错觉,而是真实发生的“额度雪崩” 上周,王女士(化名)打开手机银行准备还一笔装修款,发现信用...

“股权当‘抵押品’,到底押的是啥?老板把股份一质押,银行就敢放几千万——可真出事了,这‘纸面股权’还姓你的吗?” 股权质押,不是“把股份卖了”,而是“把股份的‘变现权’暂时押出去” 很多朋友一...

你有没有过这种经历? 签保险合同时,业务员笑着递来一份《投保单》,手指点着“保额”那一栏:“您看,填个50万吧,听着体面,保费也就多百来块。”你一想:行啊,数字大点心里踏实,结果三年后父亲突发心梗住...

“基数”到底是什么?工资条上写的“基数”被悄悄改了,你可能连维权方向都搞错了! 你有没有盯着工资条发过呆? “基本工资:5000元”“社保缴费基数:6820元”“公积金缴存基数:8000元”…...

学籍到底是什么?孩子被“空挂学籍”了怎么办?转学后学籍没跟上,升学卡在哪? 你有没有遇到过这些场景? ✅ 孩子明明在A校上课三年,毕业时却被告知“学籍一直在B校”,连中考报名都差点错过; ✅...

——一位执业12年金融合规律师的真心话 (文/林砚律师|专注信贷合规与信用权益保护|不讲术语,只说人话)...

点击复制推广网址:

下载海报: