当前逾期哪里能贷款?逾期后如何摆脱资金困境?

大家好,我是张律师,今天咱们来聊聊一个挺现实的问题:如果你现在有逾期记录,还能从哪里贷款?逾期这事儿,不少人都经历过,可能是信用卡忘了还,或者贷款拖了几天,结果信用记录一塌糊涂,急需用钱时,银行大门都...

最近有不少朋友私信问我:“律师,我明明没用过借呗,怎么手机突然收到一条‘您在借呗的贷款已严重逾期,请立即还款’的短信?”还有人说,“我都还清了啊,怎么又说我欠钱?”这些看似“催债”的信息,其实背后藏着不少门道,今天咱们就来聊聊这个话题——当你莫名其妙收到“借呗逾期”类短信时,到底该怎么办?是真逾期还是被诈骗?又该如何保护自己的权益?

先说结论:绝大多数情况下,这种突如其来的“逾期提醒”,八成是诈骗短信,不是真的平台通知。

为什么这么说?因为像支付宝、借呗这样的正规金融机构,在进行逾期催收时,有一套严格的合规流程,他们不会通过一条冷冰冰的短信就吓唬你“不还钱就起诉”,更不会让你扫码还款或点击链接处理,真正的官方通知,一定是通过App内消息推送、电话沟通(有录音)、或者书面函件等方式进行,而且会提供完整的账户信息和还款路径。

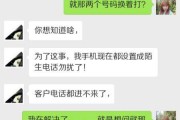

可那些伪造短信呢?套路太典型了:

兄弟姐妹们,看到这儿就得警觉了!凡是让你点链接、输身份证号、银行卡密码的,100%是骗子!他们的目的就是诱导你进入钓鱼网站,套取你的个人信息,甚至直接盗刷你的账户。

那问题来了:如果我没借过钱,为什么会收到这种短信?

原因可能有几个:一是你的手机号曾经被别人注册过账号;二是信息泄露后被不法分子精准投放诈骗内容;三是有人冒用你的身份申请了贷款——这种情况最危险,属于典型的“身份盗用型信贷诈骗”。

这时候千万别忍着,也别觉得“反正我没借钱就没事”,你要做三件事:

更重要的是,保留好所有短信截图、通话记录、网页链接等证据,这是后续维权的关键。

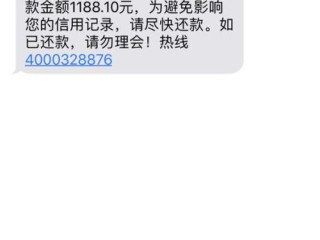

去年杭州的李女士收到了一条“借呗逾期”短信,显示她有一笔18000元的贷款未还,还附了一个“还款入口”,她一开始以为是系统出错,但想着“万一真是我忘了呢”,就点了链接,页面做得跟支付宝一模一样,她输入了银行卡号和验证码,结果瞬间被转走4999元。

所幸她反应快,立刻报警,并联系银行止付,警方调查发现,这是一个专门仿冒金融平台的诈骗团伙,利用伪基站群发短信,搭建高仿网页实施诈骗,最终追回部分损失,但过程极其繁琐。

这个案子告诉我们:哪怕只是一次误点,也可能造成不可逆的财产损失,面对可疑信息,宁可多问一句,也不要冒险尝试。

根据《中华人民共和国反电信网络诈骗法》第二十五条规定:

“任何单位和个人不得为他人实施电信网络诈骗活动提供支持或帮助,包括出售、提供个人信息,或制造、销售、提供用于诈骗的设备、软件。”

《民法典》第一千零三十四条规定:

“自然人的个人信息受法律保护,任何组织或者个人需要获取他人个人信息的,应当依法取得并确保信息安全。”

这意味着,如果你的身份信息被冒用办理贷款,你可以依法追究相关平台的审核失职责任,也可以向公安机关报案追究诈骗者的刑事责任。

《征信业管理条例》第二十五条规定:

“信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权提出异议,要求更正。”

所以一旦发现名下有非本人操作的贷款记录,必须第一时间申请征信异议。

面对“借呗逾期”这类突如其来的短信,情绪最容易失控,但越是这种时候,越要记住三个关键词:

✅冷静—— 别被“上报征信”“法院传票”这些字眼吓住,骗子专挑你害怕的时候下手。

✅核查—— 所有信息都以官方App和客服为准,绝不轻信短信、电话或链接。

✅留证—— 截图保存、录音备份、及时报警,这些都是日后维权的重要依据。

最后提醒大家:现在的诈骗手段越来越“专业化”“场景化”,它们模仿得越来越真,但核心逻辑永远不变——就是要你转账、要你授权、要你泄露隐私,只要你不松口,他们就没机会。

守住钱包的第一步,是从看清一条短信开始的。

别让一条假消息,毁了你的真实生活。

—— 一位始终站在你这边的执业律师

借呗突然说你逾期?收到这类短信别慌,先搞清这几点再行动!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,今天咱们来聊聊一个挺现实的问题:如果你现在有逾期记录,还能从哪里贷款?逾期这事儿,不少人都经历过,可能是信用卡忘了还,或者贷款拖了几天,结果信用记录一塌糊涂,急需用钱时,银行大门都...

某天手机突然弹出一条短信,写着“您在XX平台的贷款已严重逾期,请立即还款,否则将上报征信、影响子女上学!”——语气严厉得仿佛下一秒警察就要上门,这时候,你心跳加速,手心冒汗,赶紧翻账单一看,确实有笔贷...

生活中,难免磕磕碰碰,小摩擦小冲突也时有发生,一巴掌下去,一拳上来,到底算不算轻伤?这可不是凭咱们感觉说了算的,这里面可有大学问,搞不清楚,可能本来只是赔点钱的事儿,最后变成了刑事案件,那就麻烦大了!...

亲爱的读者朋友们,大家好!作为一名从业多年的资深律师,我经常遇到离婚后的父母们忧心忡忡地问:“离婚后,我到底多久能探望孩子一次?”这个问题看似简单,却牵动着无数家庭的情感纽带,我就用口语化的方式,和大...

“尊敬的客户,您在我司的贷款已逾期,请立即还款,否则将影响征信并承担法律责任。”——短短几十个字,瞬间让人心跳加速,尤其当你明明记得自己按时还了款,却收到这种通知时,那种不安感简直像被无形的手攥住了喉...

最近有不少朋友私信问我:“律师,我明明没用过借呗,怎么手机突然收到一条‘您在借呗的贷款已严重逾期,请立即还款’...

点击复制推广网址:

下载海报: