贷款逾期收到已被起诉短信,是真是假?别慌,先看懂这几点!

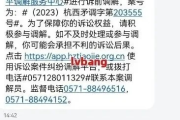

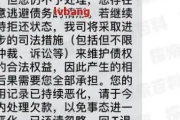

最近有不少朋友私信问我:“律师,我前两天信用卡/网贷逾期了几个月,突然收到一条短信说‘你已被正式起诉,请尽快还款,否则将影响征信并面临强制执行’……这是真的吗?是不是诈骗?我现在该怎么办?” 说...

大家好,我是张律师,今天咱们来聊聊一个看似小却影响深远的金融话题——逾期率,你是不是有时候会疑惑,自己的贷款或信用卡还款记录到底怎么样?逾期率又该怎么查?万一不小心逾期了,该怎么补救?别担心,我会用通俗易懂的语言,帮你理清这些问题,让你在金融生活中游刃有余,了解逾期率不是小题大做,而是保护自己信用的第一步,咱们一步步来,先说说逾期率是什么,再教你如何查看和应对。 **

逾期率,说白了就是你借款或信用卡还款时,没有按时还清的比率,它就像你的“信用体检报告”,能反映出你的还款习惯和财务健康状况,如果逾期率高,银行或其他贷款机构可能会觉得你风险大,从而影响你未来的贷款申请、信用卡额度,甚至工作机会,逾期率在哪里看呢?其实方法挺多的,我来给你支几招。

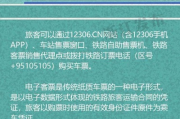

最权威的途径是查询个人信用报告,你可以通过中国人民银行征信中心的官网(www.pbccrc.org.cn)或者手机APP免费查询,每年有两次免费机会,报告里会详细列出你的贷款、信用卡逾期记录,包括逾期次数、金额和时间,很多银行和金融机构的APP也内置了查询功能,比如支付宝的“芝麻信用”或各大银行的手机银行,你可以随时查看自己的还款状态和逾期风险,一些第三方信用平台,如“百行征信”,也能提供补充信息,我建议你优先选择官方渠道,避免信息泄露风险。

为什么逾期率这么重要呢?因为它直接关系到你的信用评分,举个例子,如果你的逾期率超过5%,银行可能就会把你列为“高风险客户”,导致贷款被拒或利率上调,更严重的是,长期逾期可能引发法律纠纷,比如被起诉或列入失信名单,影响出行和消费,定期查看逾期率,就像定期体检一样,能帮你早发现、早处理问题。

那如果突然逾期了,该怎么办?别慌,第一步是尽快还清欠款,减少罚息和信用损害,主动联系银行或贷款机构,说明情况,争取减免部分费用或申请宽限期,如果逾期记录已经上报征信,你可以通过正规渠道申请异议处理,比如提交证明材料,证明是意外而非恶意逾期,平时呢,养成好习惯,比如设置自动还款提醒、控制负债比例,就能大大降低逾期风险,逾期不是世界末日,但及时行动是关键。

以案说法:

让我分享一个真实的案例,帮你更直观地理解逾期率的影响,小李是一名年轻白领,他平时用信用卡消费很顺手,但因为工作忙碌,有一次忘记了还款日,导致信用卡逾期了一个月,起初他觉得没什么大不了的,只是多付了点利息,可没想到,几个月后他申请房贷时,银行直接拒绝了,理由是他的信用报告显示逾期记录,逾期率偏高,小李这才慌了神,赶紧还清欠款,并联系银行解释是疏忽所致,经过沟通,银行同意帮他申请信用修复,前提是他之后半年内保持良好还款记录,小李照做了,定期查看信用报告,避免再次逾期,他的信用逐渐恢复,成功拿到了房贷,这个案例告诉我们,逾期率不是抽象的数字,它能在关键时刻“卡脖子”,及时监控和处理,才能避免像小李那样走弯路。

法条链接:

在讨论逾期率时,相关的法律条文能给你更多保障,根据《征信业管理条例》第十五条,个人有权每年两次免费查询自己的信用报告,这确保了你的知情权,该条例第二十五条规定,如果信用信息有错误,你可以向征信机构提出异议,要求更正。《合同法》第一百零七条提到,当事人一方不履行合同义务的,应当承担违约责任,这包括逾期还款产生的罚息和信用影响,这些法律不仅保护了消费者的权益,也提醒我们,按时履约是法律义务,如果你遇到恶意催收或信息泄露,还可以参考《消费者权益保护法》来维权,懂点法律,能让你在金融纠纷中更有底气。

律师总结:

通过今天的分享,我希望你记住,逾期率是你信用的“晴雨表”,定期查看它,能帮你防患于未然,多利用官方渠道查询信用报告,养成良好的还款习惯,万一逾期了也别怕,及时沟通和补救是关键,作为律师,我建议你把信用管理当作长期投资,别等到问题大了才后悔,生活中,小疏忽可能酿成大麻烦,但只要你主动一点,就能化险为夷,如果你有更多疑问,欢迎随时咨询——保护信用,就是保护你的未来,加油,愿你财务之路越走越顺!

最近有不少朋友私信问我:“律师,我前两天信用卡/网贷逾期了几个月,突然收到一条短信说‘你已被正式起诉,请尽快还款,否则将影响征信并面临强制执行’……这是真的吗?是不是诈骗?我现在该怎么办?” 说...

咱老百姓常说“伤筋动骨一百天”,但在法律上,对“伤”的界定可细致多了,就说这“轻伤”吧,它可不是咱凭肉眼一看“哎呀,破点皮,流点血,没事”那么简单,法律上的轻伤,是指各种外界因素作用于人体,造成组织、...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个离婚后常被忽略却很重要的话题:离婚后多久需要向相关部门报备?如果你刚经历离婚,可能会觉得一堆手续让人头大,尤其是报备这件事,搞不好就会惹来麻烦,别担心...

有不少朋友私信我,说自己的信用卡或网贷逾期了没多久,结果手机突然炸了——不是催收电话,而是直接收到一条条“温馨提醒”:“您亲友某某某因贷款逾期,请及时联系还款,以免影响信用……”更离谱的是,这些短信居...

哎,朋友,有没有过这种经历?提前几天买好了动车票,结果临出发前一两天突然单位通知要开会、家里有急事,或者天气突变打乱了行程……这时候第一反应是不是:“哎呀,这票还能改吗?”“改签要手续费吗?”“会不会...

大家好,我是张律师,今天咱们来聊聊一个看似小却影响深远的金融话题——逾期率,你是不是有时候会疑惑,自己的贷款或...

点击复制推广网址:

下载海报: