贷款逾期后短信轰炸不断?真实催收短信长啥样,又该如何应对?

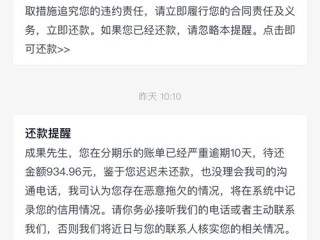

你有没有经历过这样的夜晚——手机突然震动,一条“尊敬的客户,您的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施”冷冰冰地跳出来?紧接着,第二条、第三条……从平台客服到“第三方处理中心”,从“...

嗨,大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很多人头疼的问题:有逾期记录的时候,该怎么借钱?逾期这事儿,就像开车不小心闯了红灯,虽然一时疏忽,但后续的影响可不小,你可能因为信用卡逾期、贷款拖欠,导致信用记录受损,这时候想借钱,就容易陷入“借不到、借不起”的困境,别急,我作为一名资深律师,会从专业角度帮你梳理思路,教你如何在逾期后找到安全的借款渠道,同时避免掉进法律陷阱,逾期不是终点,关键是怎么聪明应对,保护好自己的权益。

咱们得明白逾期对信用的影响,逾期记录就像一块污渍,留在你的信用报告上,会让银行和其他贷款机构对你“敬而远之”,简单说,逾期意味着你过去还款不及时,别人会觉得你风险高,所以借钱会更难,利率也可能更高,但别灰心,逾期后还是有一些合法渠道可以借到钱的,正规的银行和信用合作社,它们虽然审核严格,但如果你能提供担保或证明收入稳定,还是有机会的,亲友借款也是个不错的选择,毕竟人情债不用看信用记录,但记得要写借条,避免日后纠纷,现在很多网络借贷平台也提供针对逾期人群的贷款,但一定要擦亮眼睛,选择有牌照的平台,别被高利贷坑了。

说到网络借贷,我得提醒你,逾期后千万别病急乱投医,有些非法平台打着“无视逾期”的幌子,实际上利息高得吓人,甚至涉及暴力催收,我见过太多人因为逾期,借了高利贷,结果债务越滚越大,最后连生活都受影响,借款前一定要评估自己的还款能力,别让短期问题变成长期负担,如果你逾期严重,不妨先想办法修复信用,比如及时还清欠款,或者咨询信用修复机构,借款不是目的,而是手段,最终目标是让你重回财务正轨。

让我用一个真实案例来帮你更直观地理解,小王是个普通的上班族,几年前因为失业,信用卡逾期了几个月,后来他急需用钱,就通过一个网络平台借了款,对方承诺“不看逾期记录”,但利息高达月息5%,小王没仔细看合同,结果借了2万元,半年后连本带利要还近4万元,他无力偿还,平台就天天打电话骚扰,甚至威胁要上门,小王这才慌了,来找我咨询,我帮他分析了情况:这个平台的利息远超法定上限(根据相关法律,年利率超过36%的部分不受保护),属于高利贷;催收行为涉嫌违法,我们通过法律途径,成功将债务降到合理范围,并制止了非法催收,这个案例告诉我们,逾期后借款一定要选正规渠道,别被“快速放款”迷惑,否则可能付出更大代价。

在法律上,逾期借款涉及多个法规,我挑几个关键点来说说,根据《中华人民共和国合同法》第一百九十七条,借款合同应当明确约定利息,如果利息过高,超过年利率36%,超出部分法院可能不支持。《消费者权益保护法》也保护借款人的知情权,要求贷款机构如实披露费用,如果你遇到非法催收,可以参考《治安管理处罚法》的相关规定,报警处理,这些法条不是摆设,它们能帮你维权,避免被坑,法律是你的盾牌,借款前多了解,就能少走弯路。

有逾期记录时,借款不是不可能,但一定要谨慎选择,优先考虑正规银行或亲友借款,避免高利贷陷阱;积极修复信用,比如按时还款或寻求专业帮助,作为你的律师朋友,我建议你:借款前多咨询,别急着签字;借款后量力而行,别让债务失控,逾期只是人生中的一个小插曲,用正确的方法应对,你就能重新站起来,如果你有具体问题,欢迎随时找我聊聊——法律不只是条文,更是保护你的工具,加油,你能行的!

希望这篇文章对你有帮助,如果觉得有用,记得分享给身边的朋友,我们下期再见!

有逾期去哪里借?逾期后如何安全借款?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有经历过这样的夜晚——手机突然震动,一条“尊敬的客户,您的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施”冷冰冰地跳出来?紧接着,第二条、第三条……从平台客服到“第三方处理中心”,从“...

嘿,各位保安兄弟,大家辛苦了!咱们干保安这行,风里来雨里去,有时候难免磕磕碰碰,万一真不小心受了点轻伤,比如摔了一跤扭了脚,或者被什么东西碰了一下需要养伤,那几天甚至一两周上不了班,收入就可能受影响,...

你有没有过这种经历—— 半夜手机“叮”一声,睁开眼一看,又是银行发来的“紧急通知”:“您已严重逾期,请立即还款,否则将上报征信、采取法律措施!” 紧接着,第三方催收的短信也来了:“再不还钱,我们就...

嘿,朋友们!今天咱们来聊聊一个挺常见但让人头疼的话题——逾期了怎么办?尤其是当你突然发现自己信用卡、贷款或者其他债务逾期了,心里肯定慌得不行,别急,我是你们的老朋友,一名资深律师,平时处理过不少这类案...

(一)文章内容 大伙儿好啊,我是你们的律师朋友,今天咱们不聊那些惊天动地的大案要案,就说说咱们生活中可能遇到的一种意外——踩踏事故,您别觉得踩踏离咱们远,像什么大型活动、节假日的热门景点、早晚高峰的...

嗨,大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很多人头疼的问题:有逾期记录的时候,该怎么借钱?逾期这事...

点击复制推广网址:

下载海报: