咱们来看看相关的法律规定,心里更有底

哎哟,真要遇上被打的事儿,心里肯定又气又急,但记住,千万别慌,也别光顾着难受,该走的法律程序一步都不能少,尤其是伤情鉴定,这可是维护咱们合法权益的重要证据。 第一时间必须报警! 对,你没听错,先报警...

首先得搞清楚,“建行卡”通常指的是中国建设银行发行的借记卡(储蓄卡)或信用卡,咱们今天重点讲大家最关心的信用卡办理流程,因为这玩意儿一旦操作不当,不仅白忙活,还可能影响征信。

很多人一上来就填表,结果系统秒拒,其实银行审核是有“隐形门槛”的:

如果你是学生、自由职业者或者刚换工作,建议先办张储蓄卡并存入一定资金,养几个月流水,再申请信用卡,通过率会高很多。

现在办卡渠道多,但每种都有坑,我来帮你避雷:

线上申请(推荐):登录建行手机app或官网,在“信用卡”栏目选卡种,填写信息提交,优点是快,最快当天出预审结果;缺点是资料要求严,系统自动筛选,容错率低。

线下网点办理:带身份证、收入证明、工作证等材料去柜台,好处是客户经理可以帮你把关材料,还能推荐适合你的卡种(比如车主卡、航空联名卡),但耗时较长,可能要等一周。

业务员上门办理:有人主动联系你说“内部通道”,小心!必须确认对方穿工装、有工牌,并且是在银行官方授权下开展业务,否则容易泄露个人信息,甚至被冒名办卡。

建行信用卡种类繁多,常见的有:

记住一句话:不要盲目追求高端卡,刚办卡的人,银行给的初始额度一般在3000-1万之间,这是正常的,与其盯着额度,不如先建立良好的用卡习惯——按时还款、适当消费、避免最低还款,这才是提额的关键。

我有个朋友小李,30岁,互联网公司程序员,月薪2万,觉得自己资质不错,就在建行APP上随手申请了一张世界旅行卡,结果两小时后收到短信:“审批未通过”。

他很纳闷,找到我咨询,我一看他的征信报告,发现他名下有两张信用卡,其中一张近半年有两次逾期,虽然金额不大,但已经被系统标记为“风险用户”。

更关键的是,他在申请时填写的职业写的是“自由职业”,单位名称空着——这直接触发风控机制!

后来我们重新整理材料:补交了劳动合同、近六个月工资流水,并改由线下网点递交申请,两周后顺利获批,额度8000元,三个月后首次提额至1.5万。

这个案例告诉我们:不是你不优秀,而是你没把优秀的证据交给银行。

根据《商业银行信用卡业务监督管理办法》第三十八条:

发卡银行应当对申请人资信状况进行严格审查,不得仅依据收入证明单一材料发卡;对审批结果不予通过的,应告知申请人并说明理由(依法保密的情形除外)。

也就是说,银行不能随便拒绝你而不给理由,如果你被拒,完全有权拨打建行客服95533,要求出具拒批原因说明,这是你的合法权利!

《征信业管理条例》第十五条规定:

信息主体有权每年两次免费获取本人信用报告。

建议大家每年至少查一次征信,及时发现问题,别等到办卡、贷款时才后悔。

办一张建行卡,看似小事,实则考验的是你对金融规则的理解和自我管理能力,作为律师,我想强调三点核心思想:

信用是资产,不是负债,每一次逾期、每一笔莫名查询,都在悄悄消耗你的“金融信用分”,珍惜它,就像珍惜你的身份证一样。

程序正义比结果更重要,别走捷径、别信“包过”承诺,正规渠道+真实材料,才是长久之计。

被拒不可怕,可怕的是不知道为什么被拒,学会追问、学会复盘,把每一次失败变成下次成功的垫脚石。

最后送大家一句话:银行卡不会改变命运,但良好的信用习惯,真的能为你打开更多门。

别再问“建行卡难不难办”了——只要你准备充分、诚实守信,银行的大门,永远为理性的人敞开。

建行卡怎么申请?流程不清被拒了怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 哎哟,真要遇上被打的事儿,心里肯定又气又急,但记住,千万别慌,也别光顾着难受,该走的法律程序一步都不能少,尤其是伤情鉴定,这可是维护咱们合法权益的重要证据。 第一时间必须报警! 对,你没听错,先报警...

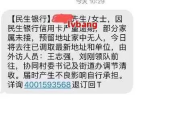

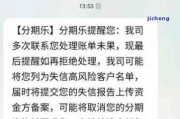

最近老有朋友私信我:“张律师,我突然收到民生银行发来的短信,说我贷款逾期了,可我一直按时还款啊!这是不是诈骗?”还有人更急:“我都看到‘将上报征信’这几个字了,吓得一晚上没睡好,这可怎么办?” 先别...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很多人都会遇到的烦心事:逾期费,你可能因为信用卡还款晚了、贷款逾期了,突然被银行或金融机构收取一笔高额费用,心里直犯嘀咕:“这钱收得合理吗?我该去哪儿...

自家老房子翻新了一下,多加了个阳光房,或者在小区顶楼搭了个小花园,结果某天一纸通知下来——“限期拆除”!还没等你反应过来,推土机就来了,一夜之间,心血全毁,这时候你心里肯定五味杂陈:明明住得好好的,也...

生活中啊,谁还没个磕磕碰碰的,尤其是咱们这膝盖,天天支撑着咱走路、爬楼、蹦蹦跳跳,一不小心就容易“挂彩”,有时候是平地摔一跤,有时候是被啥东西撞一下,膝盖立马就红了、肿了,疼得龇牙咧嘴,这时候心里就犯...

建行卡到底该怎么办?三步走稳准狠 首先得搞清楚,“建行卡”通常指的是中国建设银行发行的借记卡(储蓄卡)或信用...

点击复制推广网址:

下载海报: