逾期费哪里投诉?遇到不合理收费别慌张!

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很多人都会遇到的烦心事:逾期费,你可能因为信用卡还款晚了、贷款逾期了,突然被银行或金融机构收取一笔高额费用,心里直犯嘀咕:“这钱收得合理吗?我该去哪儿...

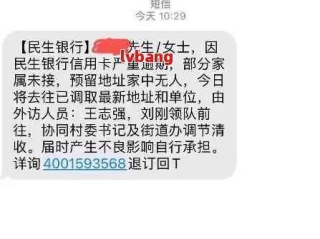

最近老有朋友私信我:“张律师,我突然收到民生银行发来的短信,说我贷款逾期了,可我一直按时还款啊!这是不是诈骗?”还有人更急:“我都看到‘将上报征信’这几个字了,吓得一晚上没睡好,这可怎么办?”

先别慌,听我说,这类问题在日常咨询中太常见了——一条看似“官方”的短信,内容措辞严厉、时间紧迫,还带着“逾期”“征信”“法律追责”这些关键词,很容易让人瞬间紧张,但你要知道,情绪一上来,判断力就容易掉线,今天我就用大白话,给你捋清楚:面对民生银行的贷款逾期短信,到底该怎么做?怎么辨别真假?又该怎么应对?

咱们分三步走,稳准狠地解决问题。

现在骗子太会模仿银行口吻了,你以为是“95568”发来的?小心,伪基站可以伪造号码,你以为短信里写着“中国民生银行”就是真的?错,复制粘贴谁不会?

真正靠谱的做法只有一种:挂电话,不回短信,直接打民生银行官方客服(95568),或者登录他们的手机App、官网查账户状态。

重点查三点:

记住一句话:任何涉及钱的事,绝不通过短信确认,哪怕是看起来再正规的短信,也可能是“李鬼”。

很多人以为“我还了就没问题”,但现实往往是:你还了,银行没到账。

这些都不是你主观恶意拖欠,但银行系统可不管那么多,只要没按时到账,就记一次逾期。

这时候怎么办?立刻补还欠款+主动联系银行说明情况。

很多客户问我:“我都还上了,还要不要解释?”当然要!尤其是如果你平时信用一直很好,这次只是技术性失误,完全可以申请“非恶意逾期证明”,有些分行甚至能帮你申请不上报征信,或者删除不良记录。

关键是什么?态度诚恳,证据齐全(比如还款截图、银行流水),越早沟通越好。

最怕的是那种根本没贷过款,却收到“逾期通知”的情况,这极可能是身份信息被盗用了。

一旦怀疑自己被冒名贷款,四件事必须马上做:

这类案件我们办过不少,有人身份证丢了没挂失,结果被人拿去办了十几万的消费贷,最后靠着警方调查和银行风控漏洞证据,成功撤销了债务,还拿到了精神损害赔偿。

别觉得“银行说的就一定是真的”,你有权利质疑,也有法律武器保护自己。

王女士某天收到民生银行短信:“您名下贷款已逾期90天,请立即还款,否则将采取法律措施。”她懵了——她从没申请过任何贷款。

她第一时间打了95568,客服查后说确实有一笔8万元的信用贷,放款时间是三个月前,申请人预留了她的身份证号和手机号。

王女士立刻报警,并提供了那段时间她在外地工作的打卡记录、社保缴纳证明,以及从未去过该银行网点的监控证据,她向银保监会投诉银行未落实“面签”要求,仅凭线上资料就放款,存在重大审核疏漏。

民生银行核查确认为他人冒用身份信息办理,贷款作废,王女士征信记录也被清除,不仅如此,银行还因风控失职被监管部门通报批评。

这个案子告诉我们:即使银行出具了贷款记录,也不代表你就得背锅,只要你能证明非本人操作、无授权、无受益,法律站在你这边。

《民法典》第一千零一十四条

“任何组织或者个人不得以干涉、盗用、假冒等方式侵害他人的姓名权。”

《个人信息保护法》第十条

“任何组织、个人不得非法收集、使用、加工、传输他人个人信息。”

《征信业管理条例》第二十五条

“信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权提出异议,要求更正。”

《商业银行授信工作尽职指引》

明确规定银行在发放贷款时应履行“客户身份识别”义务,未面签、未核实即放款,属重大过失。

收到“贷款逾期”短信,真正的危险从来不是那条短信本身,而是你慌了之后做出的错误反应——比如慌忙转账、点击不明链接、甚至放弃维权。

记住这五句话:

你不是一个人在面对这些问题,银行有规则,法律有底线,只要你站得住理,拿得出证据,就不怕任何“催收风暴”。

最后送大家一句我常说的话:信用很贵,别让它毁于一次误会;维权很难,但每一步都值得坚持。

我是张律师,专注金融纠纷七年,下次见。

民生银行短信催收说你贷款逾期?别慌,先搞清这三件事!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很多人都会遇到的烦心事:逾期费,你可能因为信用卡还款晚了、贷款逾期了,突然被银行或金融机构收取一笔高额费用,心里直犯嘀咕:“这钱收得合理吗?我该去哪儿...

自家老房子翻新了一下,多加了个阳光房,或者在小区顶楼搭了个小花园,结果某天一纸通知下来——“限期拆除”!还没等你反应过来,推土机就来了,一夜之间,心血全毁,这时候你心里肯定五味杂陈:明明住得好好的,也...

生活中啊,谁还没个磕磕碰碰的,尤其是咱们这膝盖,天天支撑着咱走路、爬楼、蹦蹦跳跳,一不小心就容易“挂彩”,有时候是平地摔一跤,有时候是被啥东西撞一下,膝盖立马就红了、肿了,疼得龇牙咧嘴,这时候心里就犯...

离婚,就像一场突如其来的风暴,把原本平静的生活搅得天翻地覆,很多人问我:“律师,我离婚后到底要多久才能回到正常的生活?”这个问题没有标准答案,因为每个人的情况不同——有的人可能几个月就调整过来,有的人...

嘿,朋友,今天咱们聊点实实在在的事儿——医保怎么缴费,别一听“医保”俩字就犯困,觉得这是中老年人才操心的问题,实话告诉你,我前两天见了个26岁的小伙子,发烧挂了三天点滴,一结账花了两千多,医保卡一刷—...

最近老有朋友私信我:“张律师,我突然收到民生银行发来的短信,说我贷款逾期了,可我一直按时还款啊!这是不是诈骗?...

点击复制推广网址:

下载海报: