不小心受了轻伤,伤残咋鉴定?鉴定了又有啥用?

生活中难免磕磕碰碰,万一不小心受了伤,比如被人打了,或者出了交通事故,去医院一检查,医生可能会说“这是个轻伤”,很多朋友听到“轻伤”,可能就觉得问题不大,养养就好了,但这里面有个事儿您可能没太弄明白:...

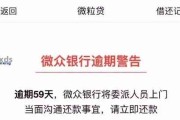

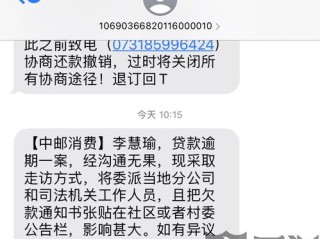

你有没有过这样的经历——半夜手机一震,一条“您尾号xxXX的贷款已逾期,请尽快还款”的短信跳出来,心跳瞬间加速?更糟的是,这钱不是你自己一个人的事,家里人可能根本不知道你借了这笔款,现在最头疼的不是催收电话,而是该怎么开口告诉爸妈、配偶,甚至兄弟姐妹?

很多人第一反应是瞒着,心想:“我再拖几天就能还上,没必要让他们担心。”可现实往往是,越拖利息越高,催收电话打到家里,父母接起电话被吓得不轻,反而把小事闹成家庭危机。

面对贷款逾期,最难的从来不是钱本身,而是“坦白”那一刻的心理负担,但作为处理过上百起债务纠纷的律师,我想告诉你:最危险的不是负债,而是沉默。

我接触过不少案例,当事人一开始只是几万块的小额贷款逾期,结果因为不敢告诉家人,东拼西凑借网贷拆东墙补西墙,最后滚成十几万的债,连房子都差点被法拍。

为什么不敢说?

——怕被骂“不懂事”;

——怕父母失望;

——怕伴侣觉得你不靠谱;

——怕在亲戚面前抬不起头。

可你想过没有?家人最怕的从来不是你欠钱,而是你出事了还不肯开口。真正的亲情,经得起风雨,但扛不住隐瞒。

如果你实在开不了口当面讲,用短信也是一种方式,但千万别写成“爸妈,我欠钱了,救我”这种情绪化表达,这只会让家人更慌,也更容易激起对抗情绪。

✅ 正确示范(可根据关系调整语气):

“爸、妈,有件事我一直没敢告诉你们,现在必须面对了,我之前因为[简要原因,比如工作周转/医疗支出]借了一笔XX平台的贷款,原本计划按时还,但最近收入出了问题,已经逾期X天了,我知道错了,不该自己扛着不说,现在一共欠XX元,我已经在联系平台协商延期,也在找兼职增加收入,我不想让你们替我还,但需要你们知道这件事,也希望听听你们的建议,对不起,让你们担心了。”

看到没?这条短信的重点不是“要钱”,而是“承担责任 + 寻求理解”,它传递的是成熟,而不是逃避。

告诉家人只是第一步,真正能修复信任的,是你接下来的行动。

家人愿意帮你,是因为爱你,不是因为你可怜。

我的客户小林,28岁,因创业失败背负7万元网贷,他瞒了父母整整半年,直到催收电话打到老家,父亲气得住院,母亲整夜失眠,后来在我的建议下,他录了一段语音发给父母,坦白所有债务,并附上一份详细的还款计划表,承诺两年内还清。

出乎意料的是,父亲听完录音后说:“早说多好,一家人还能想办法。” 父母拿出部分积蓄帮他结清高息贷款,转为低息家庭内部借款,反而让父子关系前所未有地亲密。

这个案子让我明白:一个真诚的道歉,比十次侥幸的隐瞒更有力量。

根据《民法典》第六百七十条:

“借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款期间不满一年的,应当在返还借款时一并支付;借款期间一年以上的,应当在每届满一年时支付。”

第六百七十六条明确规定:

“借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。”

也就是说,无论你是否告知家人,逾期产生的法律责任和利息都不会消失,而一旦进入诉讼阶段,法院送达文书可能会直接寄到户籍地,家人终究会知道,与其被动暴露,不如主动沟通。

贷款逾期不可怕,可怕的是你把自己困在“羞耻感”里,不敢面对最该支持你的人。

你要明白:

👉 家人不需要你“完美”,只需要你“真实”;

👉 沟通不是示弱,而是重建信任的起点;

👉 解决问题的第一步,永远是“看见问题”。

别再纠结“怎么发短信”这种技术细节了,真正该问自己的是:

“我准备好承担后果了吗?”

当你能回答“是”的时候,那条短信,自然就有了温度。

本文由执业律师原创撰写,结合实务经验与情感洞察,旨在帮助负债者理性面对困境,重建家庭沟通桥梁,如有具体债务问题,建议及时咨询专业法律人士,避免错失最佳处理时机。

收到贷款逾期短信别慌!怎么跟家人说才不伤感情还解决问题?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 生活中难免磕磕碰碰,万一不小心受了伤,比如被人打了,或者出了交通事故,去医院一检查,医生可能会说“这是个轻伤”,很多朋友听到“轻伤”,可能就觉得问题不大,养养就好了,但这里面有个事儿您可能没太弄明白:...

工资卡是啥?非得办吗? 先划重点:工资卡本质上就是一张普通的银行借记卡(储蓄卡),只不过单位指定用来发工资,所以叫“工资卡”,它不是什么特殊卡种,也不带信用卡功能,就是你存钱、取钱、转账用的那类卡。...

嘿,朋友们,我是张律师,从业十几年了,经常遇到客户因为贷款逾期而焦头烂额的情况,今天咱们就来聊聊这个让人头疼的话题:逾期了,还能在哪里办理贷款?别急,我会用通俗易懂的方式,结合法律知识和实际经验,帮你...

好嘞,各位朋友,今天咱们来聊个挺接地气但也挺严肃的话题——打架,都说“冲动是魔鬼”,这话一点不假,有时候几句口角,拳头一抡,事儿就大了,特别是如果把人打成了“轻伤”,那可不是赔点医药费就能解决的,很可...

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个很常见但又容易被忽视的问题:逾期还款,你可能经常听到“逾期”这个词,但你真的知道从哪里查看自己是否逾期了吗?更重要的是,一旦逾期了,后果有...

你有没有过这样的经历——半夜手机一震,一条“您尾号xxXX的贷款已逾期,请尽快还款”的短信跳出来,心跳瞬间加速...

点击复制推广网址:

下载海报: