银行催收短信突然轰炸?逾期了别慌,3招教你体面翻盘!

你有没有过这样的经历?手机“叮”一声,低头一看——又是银行发来的逾期提醒,语气不重,但字字扎心:“您尾号****的贷款已逾期X天,请尽快还款以免影响征信。”那一刻,心里像被石头压住,饭吃不下,觉睡不稳...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户焦急地咨询:“张律师,我的信用卡或贷款已经逾期了,现在急需用钱,还能去哪里借钱呢?”这个问题听起来简单,但背后涉及信用风险、法律陷阱和财务规划,今天我就用口语化的方式,和大家聊聊这个话题,希望能帮大家理清思路,避免踩坑。

咱们得明白,逾期可不是小事,它就像在你的信用记录上划了一道伤痕,银行和其他正规贷款机构一看,就会觉得你风险高,可能直接拒绝你的申请,或者只给你高利率的贷款,但别灰心,这并不意味着你完全没出路,关键是要知道“哪里还能贷款”,以及怎么借才安全。

正在逾期哪里还能贷款呢?我来给大家梳理几个可能的渠道,但记住,每个都有利弊,得根据你的实际情况来选:

核心思想是:逾期后借贷,千万别病急乱投医,优先解决逾期的根本问题,比如和银行协商分期还款,或者找财务顾问帮你规划,借贷只是临时手段,不是长久之计,如果你盲目借新债还旧债,很容易陷入债务螺旋,越欠越多。

举个例子,我有个客户小李,他因为失业导致信用卡逾期,急着用钱,就找了个“快速放款”的小贷公司,结果利率高得吓人,他还不上了,对方天天骚扰他家人,后来他找到我,我们帮他协商了银行还款计划,并处理了小贷公司的非法行为,这才让他缓过气来,逾期后别慌,先冷静评估,再行动。

正在逾期哪里还能贷款?答案是:有选择,但得谨慎,你的信用是宝贵资产,保护好它比什么都重要,如果需要帮助,别犹豫,找专业人士聊聊,我会通过一个案例来具体说明,再链接相关法律,最后做个总结。

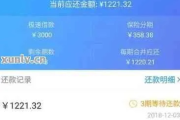

让我分享一个真实案例(为保护隐私,细节已做处理),小王是一名上班族,因为突发医疗支出,他的信用卡逾期了两个月,他急着用钱付医药费,就在网上找到一家声称“无视逾期、秒到账”的借贷平台,平台要求他签电子合同,利率写着“月息3%”,他觉得还能接受,就借了5万元。

结果,第一个月还款时,小王发现实际要还的金额远高于预期——平台加了各种手续费和罚息,实际年利率超过50%,他无力偿还,平台开始频繁打电话催收,甚至威胁要曝光他的个人信息,小王压力山大,工作也受影响,最后通过朋友介绍找到我。

我们分析了小王的合同,发现其中隐藏了不公平条款,比如单方面提高利率、强制捆绑保险等,根据相关法律,我们帮小王收集证据,向监管部门投诉,并协助他与平台协商减免部分费用,我们建议他与信用卡银行沟通,成功申请了延期还款,小王避免了债务恶化,并逐步恢复了信用。

这个案例告诉我们:逾期后借贷,一定要看清合同细节,别被“低门槛”迷惑,法律保护消费者权益,但前提是你得主动维权,如果遇到类似情况,先保留所有凭证,再寻求法律帮助,别自己硬扛。

逾期借贷涉及多个法律法规,我挑几个关键的给大家简单介绍一下,方便大家参考:

这些法条不是摆设,它们在实际案例中经常被引用,如果借贷平台利率过高,你可以依据这些规定维权,但法律条文复杂,建议在行动前咨询律师,确保你的权益不受损。

通过今天的分享,我想强调几点:正在逾期哪里还能贷款?答案是:有渠道,但风险高,优先考虑正规方式和亲友帮助,逾期不是世界末日,关键是冷静应对——先解决逾期问题,再考虑借贷,法律是你的坚强后盾,遇到不公平借贷,别怕维权。

作为律师,我建议大家养成定期检查信用的习惯,避免逾期发生,如果已经逾期,别独自承担,多问问专业人士,财务健康比短期借贷更重要,希望这篇文章能给你带来实用价值,如果你有更多问题,欢迎随时交流,生活总有波折,但只要方法对,总能找到出路!

正在逾期哪里还能贷款?逾期后如何安全借贷?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历?手机“叮”一声,低头一看——又是银行发来的逾期提醒,语气不重,但字字扎心:“您尾号****的贷款已逾期X天,请尽快还款以免影响征信。”那一刻,心里像被石头压住,饭吃不下,觉睡不稳...

哎哟,这干活儿的时候,谁也不想出点意外,但有时候真是防不胜防,万一不小心,比如被工具蹭了一下,或者搬东西扭到了,伤不算太重,但医生说得住几天院观察观察,这时候心里就犯嘀咕了:这住院的钱谁来掏?咋个报销...

大家好,我是张律师,今天咱们来聊聊一个挺常见但又让人头疼的问题:逾期记录到底该去哪儿查?万一不小心逾期了,又该怎么处理?别急,作为从业多年的律师,我经常遇到这类咨询,逾期可不是小事,它可能影响你的信用...

你有没有这样的经历——半夜手机突然“叮”一声,一条短信跳出来:“您在XX银行的贷款已严重逾期,请立即还款,否则将上报征信并移交法务部门处理!”紧接着心跳加速,冷汗直冒,赶紧翻APP查账单,却发现根本没...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到女性朋友咨询离婚后再婚的问题,咱们就用轻松的口语聊聊这个话题:离婚后多久再嫁合适?再婚时如果遇到障碍,又该怎么应对呢?别担心,我会从法律、...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户焦急地咨询:“张律师,我的信用卡或贷款已经逾...

点击复制推广网址:

下载海报: