京东金条逾期记录哪里看?逾期了怎么办?

大家好,我是张律师,今天咱们来聊聊一个很多人关心的话题——京东金条的逾期问题,你可能用过京东金条这个借贷产品,它方便快捷,能帮你临时解决资金周转问题,但万一不小心逾期了,你知道怎么查看自己的逾期记录吗...

你有没有过这样的经历——想把国外亲戚寄来的钱收进来,或者打算做点跨境投资,结果发现连个像样的外汇账户都开不了?银行柜员说这要审批、那要证明,材料交了一大堆,最后还告诉你“再等等”,别急,今天我就以一个从业十几年的律师视角,带你把外汇账户办理这件事彻底捋清楚。

咱们先说重点:开外汇账户不是难事,但关键在于搞明白“谁可以开”、“去哪开”、“需要什么材料”以及“合规边界在哪”。很多人卡在中间,不是因为政策不允许,而是信息不对称,白白浪费了时间和精力。

你要明确一点:个人是可以合法开设外汇账户的,但有前提,根据现行规定,个人外汇储蓄账户主要用于非经营性的外汇收支,比如境外汇款、留学购汇、旅游换汇等,而如果是做外贸生意或投资交易,可能还需要开立资本项目下的外汇账户,这就涉及更严格的审批和监管。

那具体怎么操作呢?

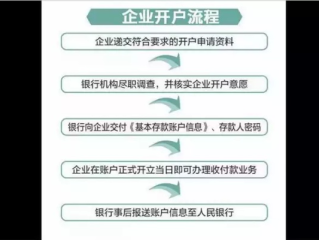

第一步,选对银行,不是所有银行都能办外汇业务,建议优先选择国有大行(如中行、工行)或大型股份制银行(如招行、浦发),它们的外汇系统成熟,网点多,处理效率高。

第二步,准备材料,基本材料包括:身份证原件、户口本(部分银行要求)、境内银行卡、真实用途证明(比如留学通知书、亲属关系公证书、境外工作合同等),如果你是接收境外汇款,最好让对方提供汇款用途说明,避免资金被冻结或退回。

第三步,临柜办理,目前大多数银行还不支持线上全流程开通外汇账户,必须本人持证到柜台办理,过程中工作人员会问你资金来源、用途、是否有境外资产等情况,如实回答即可,但注意表述要清晰、合理,别让银行觉得你在“洗钱”或逃避监管。

第四步,激活使用,账户开好后,你可以通过网银进行结汇、购汇操作,也可以接收境外汇款,但记住:每人每年有5万美元的便利化额度限制,超过这个额度,就必须提供真实合规的证明材料。

这里特别提醒一点:千万别找“代开账户”或“包装材料”的中介!看似省事,实则风险极高,一旦被查出虚假申报,轻则账户冻结,重则列入征信黑名单,甚至涉嫌违反《外汇管理条例》,得不偿失。

以案说法:

我曾代理过一位客户李女士,她在加拿大工作的儿子每月给她汇2万加元赡养费,她去某城商行开户时,银行以“金额过大、无法核实用途”为由拒绝,她很委屈,觉得是亲儿子给的钱,凭什么不让收?

我们介入后发现,问题出在材料不完整,她只带了身份证和儿子的汇款记录,却没有提供亲子关系公证、儿子的在职证明和收入流水,我们协助她补充材料,并附上一封英文说明信,解释这是家庭赡养款项,属于经常项目下的合法收入。

三天后,银行重新审核通过,账户顺利开通,后来我们还帮她做了年度超额结汇备案,确保后续汇款不再受阻,这个案子告诉我们:合规不是障碍,而是保护,只要材料真实、逻辑闭环,国家是允许并保障合法外汇往来的。

法条链接:

这些条文看似冰冷,实则给了我们清晰的操作路径:身份合法 + 用途真实 + 材料齐全 = 外汇账户畅通无阻。

律师总结:

开外汇账户,从来不是一个“能不能”的问题,而是一个“会不会”的问题,很多人被拒,不是政策不允许,而是没踩准节奏、没讲清故事,作为律师,我想强调三点:

别再被“外汇难办”吓退,搞清楚规则,备齐材料,坦荡应对,你的外汇账户,其实就在下一个柜台等着你。

外汇账户怎么开?流程不清、材料不全怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,今天咱们来聊聊一个很多人关心的话题——京东金条的逾期问题,你可能用过京东金条这个借贷产品,它方便快捷,能帮你临时解决资金周转问题,但万一不小心逾期了,你知道怎么查看自己的逾期记录吗...

你有没有接过这样的短信? “您因贷款逾期涉嫌诈骗,已被列入公安系统,请立即还款,否则将依法追责!” 或者更吓人一点的:“您的行为已构成金融诈骗罪,公安机关即将上门拘捕!” 看到这种信息,第一...

大家好,我是你们的律师朋友,生活中难免磕磕碰碰,嘴巴这个部位比较特殊,也相对脆弱,万一不小心受伤了,比如被人打了一拳,或者自己摔倒磕到了,大家心里肯定会犯嘀咕:“我这伤到底严不严重?算不算轻伤啊?”...

你是不是也曾经盯着手机里那封“签证申请未获批准”的邮件,心里一沉,感觉整个计划都塌了?机票订好了、酒店安排了、朋友等着见面,结果一封冷冰冰的拒签通知,像一盆冷水从头浇到脚,别急,今天咱们就来聊聊——怎...

大家好,我是张律师,从业快二十年了,处理过无数离婚案件,咱们不聊那些枯燥的法律条文,就用大白话聊聊一个挺现实的问题:离婚后,到底多久会“犯法”?听起来有点吓人,对吧?离婚本身不违法,但离婚后的某些行为...

你有没有过这样的经历——想把国外亲戚寄来的钱收进来,或者打算做点跨境投资,结果发现连个像样的外汇账户都开不了?...

点击复制推广网址:

下载海报: