上班膝盖磕了一下算工伤吗?轻伤到底咋判定?

大家好,我是你们的老朋友,王律师,咱们打工人,每天辛辛苦苦上班,就怕有个磕磕碰碰,膝盖这地方,说重要也重要,说脆弱也脆弱,搬个东西、走个路、下个楼梯,稍不注意就可能受伤,那问题来了,在单位、在上班时间...

最近有不少朋友私信我,说突然收到了美团贷款的逾期提醒短信,心里顿时咯噔一下:“我是不是要上黑名单了?以后还能不能办房贷车贷?”甚至有人半夜惊醒,翻来覆去睡不着,说实话,我能理解这种焦虑——毕竟现在谁还没点小周转压力呢?但我想告诉你:收到逾期短信≠世界末日,关键是你怎么应对。

今天我就用最接地气的话,给你讲清楚:美团贷款逾期后,到底该怎么办?哪些坑千万别踩?又有哪些补救方法能帮你把损失降到最低?

先说个真相:几乎所有人第一次看到“逾期”两个字都会慌。

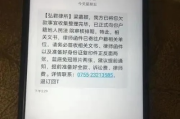

短信可能是这样的:“【美团借钱】您在本平台的贷款已逾期X天,请尽快还款,否则将影响个人征信记录。”

乍一看,像极了“最后通牒”,但你得冷静下来,先搞清楚三件事:

我真的逾期了吗?

有时候是系统延迟、银行扣款失败或自己记错了还款日,建议你第一时间打开美团App,进入“我的钱包”-“借钱”页面,查看实际账单状态,别光凭一条短信就吓自己。

逾期多久了?有没有产生罚息?

逾期1-3天属于“宽限期边缘”,很多平台不会立刻上报征信,但会收滞纳金,超过7天,基本就要被报送央行征信系统了,这时候,你的信用报告上就会留下一笔“不良记录”。

我能不能马上还上?还是需要协商?

如果只是手头紧几天,赶紧筹钱还清是最优解,但如果确实短期无力偿还,别干等着,更别玩“失联”那一套——这只会让事情变得更糟。

那具体该怎么做?听我一步步给你拆解:

✅第一步:立即联系客服,说明情况

打开美团借钱的客服入口,直接打电话或在线沟通,态度要诚恳,比如可以说:“我最近遇到点突发困难,不是故意拖欠,能不能申请延期或者分期?”

主动沟通永远比沉默强。很多平台都有“困难用户帮扶通道”,尤其是疫情后,监管也要求金融机构对确有困难的借款人提供合理展期。

✅第二步:优先还本金,尽量减少罚息滚动

如果实在凑不齐全部金额,优先还掉部分本金,哪怕还一千也比一分不还好,因为罚息是按天计算的,越拖越多,可能最后利滚利比本金还高。

✅第三步:保留所有沟通记录和还款凭证

无论是跟客服的聊天截图、通话录音,还是转账记录,全都保存好,万一将来出现纠纷,这些就是你维权的关键证据。

✅第四步:关注征信更新情况

还清之后,别以为就万事大吉了,一般30-60天内,平台才会把“已结清”信息上报征信系统,你可以通过“中国人民银行征信中心”官网查自己的信用报告,确认是否已完成更新。

我之前代理过一个案子,当事人小李是个90后设计师,因为公司裁员导致收入中断,美团贷款5800元逾期了12天,他一开始吓得不敢看手机,结果第15天接到催收电话,对方语气强硬,说要“起诉+曝光通讯录”。

小李慌了,差点去借网贷填窟窿,幸好他后来找到我们律所咨询,我们指导他做了三件事:一是立即还清欠款;二是向美团金融提交了一份书面说明并附上失业证明;三是申请撤销不良记录报送。

平台考虑到其非恶意逾期且首次违约,同意不将其信息上报征信,这件事让我深刻意识到:很多人不是不想还,而是不知道该怎么正确处理。

根据《民法典》第六百七十五条规定:

“借款人应当按照约定的期限返还借款。”

《个人信息保护法》第十条规定:

“处理个人信息应当具有明确、合理的目的,并采取对个人权益影响最小的方式。”

这意味着:

👉 平台有权追偿债务,但必须依法合规催收;

👉 不得随意泄露你的通讯录、不得暴力催收、不得虚假威胁;

👉 若你已还清款项,平台应及时更新征信数据,避免造成二次伤害。

银保监会发布的《关于进一步规范信用卡催收行为的通知》虽主要针对信用卡,但其精神也适用于网络贷款领域——即强调“文明催收、尊重人格尊严”。

朋友们,现实生活中谁没个难处?贷款本身不是原罪,逾期也不等于人品有问题,真正决定后果轻重的,是你面对问题时的态度和行动。

我给大家几点忠告:

最后送大家一句话:信用就像玻璃杯,碎了可以粘起来,但裂痕永远在。平时好好珍惜,出了问题及时修补,别等到买房买车被拒才后悔莫及。

如果你正在经历类似困扰,不妨转发这篇文章给身边的朋友——一条正确的信息,真能改变一个人的命运。

我是张律,一个愿意陪你穿越风雨的法律人。

美团贷款逾期收到短信别慌!一招教你化解危机,避免征信爆雷,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的老朋友,王律师,咱们打工人,每天辛辛苦苦上班,就怕有个磕磕碰碰,膝盖这地方,说重要也重要,说脆弱也脆弱,搬个东西、走个路、下个楼梯,稍不注意就可能受伤,那问题来了,在单位、在上班时间...

大伙儿好,我是你们的朋友,一名执业多年的律师,今天咱们不聊那些高深的法条理论,就说说老百姓过日子可能遇上的糟心事——打架斗殴导致的“轻伤”,很多人可能觉得,不就是擦破点皮,流点血嘛,能有多大事?哎,您...

嘿,朋友,刚刷手机是不是突然收到一条短信:“尊敬的客户,您在我行的贷款已连续逾期X期,请尽快还款以免影响信用记录。”——心跳有没有瞬间加速?手指有没有微微发抖?先别急着删短信、关页面,更别想着“装作没...

收到“贷款逾期”档案袋短信,是催收套路还是真要被起诉?别慌,先搞清这几点! 你有没有突然在某天清晨,手机“叮”地一声,跳出一条短信:“您因贷款长期逾期,相关材料已移交法务部门,法律文书已通过邮政EM...

好嘞,各位朋友,今天咱们来聊个挺严肃但也挺常见的话题——打架,都说“冲动是魔鬼”,这话一点不假,有时候一拳下去,不仅伤了和气,可能还得负法律责任,甚至坐牢,今天咱们就聚焦一个问题:要是打人一不小心把人...

最近有不少朋友私信我,说突然收到了美团贷款的逾期提醒短信,心里顿时咯噔一下:“我是不是要上黑名单了?以后还能不...

点击复制推广网址:

下载海报: