车撞人轻伤怎么赔偿?对方耍赖怎么办?

开车上路,谁都不想出事儿,但有时候“天有不测风云”,万一真遇上了车撞人的小事故,虽然人只是受了点轻伤,那也够让人闹心的,受伤的一方疼在身上,肇事方也急在心里,最关键的是,这后续的赔偿问题怎么解决,才能...

手机突然收到一条提示——“您本月短信功能使用费逾期,请及时缴纳”,心里一咯噔,但转念一想:“就几块钱,下个月一起交吧。”毕竟谁还没个疏忽呢?可问题是,这看似微不足道的“小账单”,真能随随便便忽略吗?它会不会悄悄影响你未来买房买车办贷款的大事?

咱们就来聊一个很多人忽略却至关重要的问题:短信费逾期,到底会不会影响贷款审批?

先说结论:有可能!而且不是危言耸听。

很多人以为只有信用卡、房贷、车贷这些“正经债务”才会上征信,小打小闹的通信费用根本进不了银行的法眼,可现实是,随着我国社会信用体系的不断健全,越来越多的“非传统金融负债”也逐步被纳入征信或替代数据评估系统。

比如你用的是中国移动、联通或电信的服务,一旦产生欠费,尤其是长期拖欠不还,运营商有权将你的欠费记录报送至中国人民银行征信系统,或者接入第三方征信平台(如百行征信),虽然单笔金额小,但关键在于“逾期行为”本身会被标记为“不良信用记录”。

银行在审批贷款时,不仅看你的负债比、收入流水,更看重你的还款意愿和信用习惯,如果你名下有多条小额逾期记录,哪怕只是几元钱的短信费、月租费,银行也会怀疑:“这个人连这么小的账都拖着不还,以后几十万的贷款能按时还吗?”

我曾经接触过一位客户,收入稳定、公积金缴存良好,申请房贷却被拒,他百思不得其解,最后调取征信报告才发现,名下有三条来自某运营商的“通信服务费逾期”记录,最长逾期达90天,虽然总金额不到50元,但在风控模型中,这属于“频繁小额违约”,直接触发了系统的高风险预警。

更麻烦的是,有些逾期记录并不会因为你还清欠款就立刻消失,根据规定,不良信息自终止之日起保留5年,也就是说,哪怕你现在补缴了,这条“黑历史”还会跟着你整整五年。

千万别觉得“小账单无所谓”,现代社会的信用评价,早就不只是看“你欠了多少”,而是看“你是不是靠谱的人”,一次懒惰的拖延,可能换来未来几年贷款被拒、利率上浮,甚至影响子女上学、出行购票的连锁反应。

以案说法:38元短信费,让他多付了10万利息

张先生在深圳工作多年,攒够首付准备买婚房,收入不错,公积金也连续缴了8年,本以为贷款十拿九稳,结果银行初审通过后,终审突然被拒。

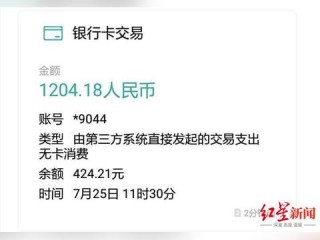

他反复追问原因,银行工作人员调出征信补充报告,发现他名下有一条“某通信公司信息服务费逾期”记录,持续时间长达4个月,欠费金额仅38.6元,原来是他换了手机号后忘记解绑某项增值业务,系统每月自动扣费失败,形成连续逾期。

虽然后来他补缴了费用,但这条记录已被上报至百行征信,银行风控系统将其识别为“存在持续性履约瑕疵”,最终拒绝了他的贷款申请。

张先生无奈只能转向另一家利率更高的商业银行申请贷款,不仅审批慢,利率还高出1.2个百分点,算下来,30年贷款周期里,他得多支付近10万元利息。

他后来感慨:“早知道当初花两分钟打个客服电话取消服务,也不至于现在多掏十万。”

法条链接:

《征信业管理条例》第十六条:

“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。”

《民法典》第五百零九条:

“当事人应当按照约定全面履行自己的义务。”

用户与运营商之间形成的通信服务合同,同样受法律约束,逾期不付款即构成违约。

中国人民银行《关于加强征信合规管理工作的通知》明确指出:

鼓励符合条件的信息提供者依法依规向征信机构报送各类信用信息,包括公用事业缴费信息。

律师总结:

朋友们,信用不是抽象的概念,它是你在这个数字社会里的“隐形身份证”,每一次缴费、每一笔履约,都在默默为你画像,几块钱的短信费看似微不足道,但它背后代表的是你对待契约的态度。

我的建议很明确:

✅ 定期检查手机账单,关闭不必要的增值业务;

✅ 发现欠费第一时间处理,别等“积少成多”;

✅ 换号前务必解绑自动续费项目;

✅ 每年至少查一次个人征信报告,发现问题及时申诉。

真正的财务自由,不在于你赚多少钱,而在于你能否守住自己的信用底线,别让一张小小的账单,成为你人生大步前行的绊脚石。

信用无小事,守信即守财,共勉。

短信费逾期会影响贷款吗?别让几块钱的小账单毁了你的信用大计!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 开车上路,谁都不想出事儿,但有时候“天有不测风云”,万一真遇上了车撞人的小事故,虽然人只是受了点轻伤,那也够让人闹心的,受伤的一方疼在身上,肇事方也急在心里,最关键的是,这后续的赔偿问题怎么解决,才能...

想查一下自己的公积金余额,打开手机APP翻了半天,输入一堆信息却提示“账号不存在”?或者单位帮你交了好几年公积金,可你连自己的公积金账号是多少都搞不清楚?别慌,这事儿真没你想的那么复杂,今天我就以一个...

太平洋贷款逾期发短信了怎么办?是催收还是恐吓?别慌,3步教你冷静应对!** 你有没有收到过这样的短信:“您在太平洋贷款的借款已严重逾期,请立即还款,否则将上报征信并采取法律手段!”——手机一震,心跳...

聊聊抢劫那点事儿:本身就挺严重 咱们得明白,抢劫罪可不是闹着玩的,法律上,抢劫罪是指以非法占有为目的,当场使用暴力、胁迫或者其他方法,强行劫取公私财物的行为,你看,“暴力”、“胁迫”这些词儿,一听就...

先冷静:这条短信,真的合法吗? 第一反应别急着打钱,也别急着骂人,先问自己三个问题: 你真在“简易优品”这个平台借过钱吗? 很多人可能压根没注册过这个APP,结果莫名其妙收到催收短信,这...

手机突然收到一条提示——“您本月短信功能使用费逾期,请及时缴纳”,心里一咯噔,但转念一想:“就几块钱,下个月一...

点击复制推广网址:

下载海报: