网贷逾期了?哪里查看记录,逾期后果严重吗?

嗨,大家好!我是你们的老朋友,一名资深律师,今天咱们来聊聊一个挺常见但又容易被忽视的话题——网贷逾期,你可能平时用网贷解决燃眉之急,比如应急消费或短期周转,但万一不小心逾期了,那可就不是小事了,别慌,...

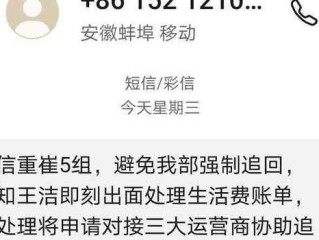

你有没有某天突然收到一条短信,开头写着“【江山金服】您在本平台的贷款已逾期,请立即还款,否则将影响征信并采取法律措施……”那一刻,心跳是不是瞬间加速?手心冒汗?脑子里一堆问号:我什么时候借过钱?这是真的还是诈骗?会不会上征信?会不会被起诉?

别急,先深呼吸,作为从业十几年的执业律师,我每天都会接到类似的咨询——很多人一看到“逾期”、“征信”、“法律手段”这些字眼,立马紧张得睡不着觉,但我想告诉你:恐慌解决不了问题,冷静才能守住底线。

咱们得搞清楚一件事:这条短信,到底靠不靠谱?

现在市面上所谓的“江山金服”,并不是一家持牌金融机构,它极有可能是某个网贷平台的合作方、外包催收公司,甚至是打着金融旗号的第三方信息服务商,很多正规平台放款后,会把催收业务外包给这类机构,短信里的“江山金服”不一定代表原始出借人,更不等于法院或银行。

那怎么判断真假呢?记住三个关键动作:

第一,查合同,你当初到底有没有签过借款协议?是在哪个APP上操作的?金额多少?年化利率是否超过36%(现在叫“一年期LPR的四倍”,目前约14.8%)?如果没有书面合同,或者根本记不清流程,那就要警惕“套路贷”或“诱导借贷”的可能。

第二,是否合规,合法催收不能辱骂、威胁、群发通讯录、伪造公文,如果短信里写着“已移交警方”“列入失信名单”“上门抓人”之类的话,基本可以判定为违规催收,甚至涉嫌违法。

第三,核实债权归属,你可以通过央行征信报告查看是否有这笔贷款记录;也可以联系当初借款的平台客服,确认是否真实逾期、债权是否转让,别被一个名字吓住,真正的法律程序,不会靠一条短信就启动。

以案说法:

去年我代理过一个案子,当事人张先生收到多条“江山金服”发来的逾期短信,声称他借了2万元未还,三天内不处理就“起诉+爆通讯录”,张先生吓得不行,因为他确实几年前在一个小贷APP上借过一笔钱,但当时只到账1500元,却签下2万的合同,后来因为还不起,干脆失联了。

我们介入后发现:第一,实际放款主体是一家注册在海南的科技公司,所谓“江山金服”只是催收外包团队;第二,合同约定的年利率高达198%,远超法定上限;第三,催收过程中频繁发送恐吓短信,并拨打电话骚扰其家人,已构成《民法典》中的“侵害人格权”。

最终我们向互联网金融协会投诉,并提起反诉要求确认债务无效,法院认定:实际借款本金仅为1500元,其余为“砍头息”和高利贷,依法不予支持;催收行为构成侵权,需赔偿精神损失费5000元。

这个案子告诉我们:不是所有“逾期”都必须认账,也不是所有催收都有法律依据。

法条链接:

律师总结:

面对“江山金服”这类催收短信,别被情绪牵着走,你要做的不是立刻还款,而是先核实、再判断、最后应对,真正的法律风险来自法院传票,而不是一条来路不明的短信,如果你确实有借款,也要看是否合法合规;如果从未借款,或遭遇暴力催收,一定要保留证据,及时维权。

你不怕麻烦,麻烦才不敢找你。在这个信息混杂的时代,理性是你最强大的盾牌,遇到问题别独自硬扛,找个专业的人聊聊,往往一句话就能让你走出迷雾。

生活已经够难了,别让一条短信,压垮你的底气。

收到江山金服逾期催收短信就慌了?先别怕,搞清这几点再行动!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嗨,大家好!我是你们的老朋友,一名资深律师,今天咱们来聊聊一个挺常见但又容易被忽视的话题——网贷逾期,你可能平时用网贷解决燃眉之急,比如应急消费或短期周转,但万一不小心逾期了,那可就不是小事了,别慌,...

大家好!生活中难免磕磕碰碰,万一不小心摔了一跤,或者被什么东西撞了一下,锁骨这个地方特别容易受伤,锁骨骨折了,那滋味可不好受,脖子下面疼得厉害,胳膊都不敢随便动,如果是医生判断为“轻伤”的锁骨骨折,咱...

嘿,朋友,是不是最近突然冒出个念头:“我想出去看看世界!”然后一查机票,才发现——哎,护照还没办?别慌,这种情况太常见了,很多人以为护照是“说走就走”的通行证,其实它得提前准备,流程虽然不复杂,但一旦...

收到物业账单时一脸懵,明明房子空着没住,为啥还要交这么多钱?或者邻居家装修天天敲墙,物业却说“管不了”,可收起费来一分不少,这时候你心里难免嘀咕:这物业费到底怎么算的?是不是想收多少就收多少? 别急...

大家好,我是张律师,今天咱们来聊聊一个职场中常见却容易被忽略的问题:试用期到底该不该交社保?很多朋友在刚入职时,总把试用期当成“考验期”,觉得社保这事儿不急,等转正再说,可实际上,试用期不交社保,可能...

你有没有某天突然收到一条短信,开头写着“【江山金服】您在本平台的贷款已逾期,请立即还款,否则将影响征信并采取法...

点击复制推广网址:

下载海报: