2019年轻伤的标准是咋定的?认定了又有啥用?

先弄明白:啥是“轻伤”?它可不是你说轻就轻的! 咱们得搞清楚,法律上说的“轻伤”,跟咱们平时老百姓嘴里说的“哎呀,我这伤可不轻啊!”那可不是一回事儿,法律上的轻伤,是有严格、具体、细致的医学和法律...

很多人以为,只要按时还钱,银行就该主动给我提额,但现实是——银行不是慈善机构,它要看的是“你能为它带来多少利润”。

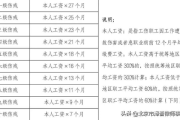

影响提额的核心因素有这么几个:

用卡频率低

如果你办了卡却很少刷,或者只在便利店买瓶水才用一次,银行会觉得你“用不上”,自然不会给你更多额度。

消费场景单一

长期只在线下小商户消费,比如每天扫码买早餐、充话费,银行看不到你的消费能力,相反,如果你经常在商场、酒店、旅游平台消费,系统会判定你是“优质客户”。

负债率过高

虽然你没逾期,但如果名下有多张信用卡,总额度使用率超过70%,银行就会担心你资金紧张,反而不敢提额。

征信查询频繁

短时间内多次申请贷款或信用卡,征信报告上“硬查询”记录太多,会让银行觉得你缺钱,风险高。

收入信息未更新

很多人办卡时填的是几年前的工资,后来升职加薪却没告诉银行,银行按旧数据评估,当然给不了高额度。

比提不了额更让人崩溃的是——本来好好的卡,突然被降额甚至冻结,很多人第一反应是“我是不是逾期了?”其实未必。

常见的降额原因包括:

一旦发现被降额,第一步不是投诉,而是打客服电话问清楚具体原因,一定要录音!这是后续维权的关键证据。

我去年代理过一个案子,当事人小李是个90后白领,信用卡用了五年从没逾期,月均消费八九千,结果某天突然收到短信:“您的信用卡额度由5万调整为1万元。”

他懵了,跑去银行网点问,工作人员只说“系统自动判定”,他气不过,来找我咨询。

我们调取了他的交易流水和征信报告,发现两个关键点: 一是他在一家第三方支付平台绑定了多台POS机,用于帮朋友代收款项; 二是有几笔交易时间集中在凌晨,金额刚好是整数。

虽然他自己没套现,但这些行为被银行风控模型标记为“高风险操作”。

我们向银行提交了书面申诉材料,附上工作证明、收入流水、真实消费凭证,并说明POS机使用的背景,两周后,银行恢复了原额度,并书面致歉。

这个案子告诉我们:不是所有降额都合理,但你要能自证清白。

根据《商业银行信用卡业务监督管理办法》第四十七条:

“发卡银行应当建立信用卡授信管理制度,明确资信审查标准和风险控制流程,对持卡人提出调额申请的,应依据其资信状况作出审慎决定;对已发放信用卡进行额度调整的,应当及时通知持卡人并说明理由。”

这意味着:

《民法典》第五百零九条规定,合同双方应遵循诚实信用原则,你和银行之间的信用卡协议,本质上是一份民事合同,双方都有履约义务。

最后跟大家掏心窝子说几句:

信用卡不是越少越好,也不是越多越牛,关键在于——你怎么用,怎么管。

想提额?那就让银行“看见”你的价值:多元化消费、保持活跃度、定期更新收入证明;

被降额?别忍气吞声,先查原因,再收集证据,必要时正式申诉甚至投诉到银保监会。

你不是弱势群体,你是银行的客户,更是法律保护下的消费者。

合规用卡、理性消费、懂法维权,才能真正掌握财务主动权。

下次再遇到信用卡问题,别光在网上搜“怎么办”,先静下来想想:

我的行为有没有留下隐患?银行的操作合不合理?我能不能拿出证据?

这些问题想明白了,你就已经走在解决问题的路上了。

——一名始终站在消费者这边的律师

信用卡额度提不上去?突然被降额怎么办?律师手把手教你应对策略,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 先弄明白:啥是“轻伤”?它可不是你说轻就轻的! 咱们得搞清楚,法律上说的“轻伤”,跟咱们平时老百姓嘴里说的“哎呀,我这伤可不轻啊!”那可不是一回事儿,法律上的轻伤,是有严格、具体、细致的医学和法律...

亲爱的读者,你有没有遇到过这样的情况:忙碌的生活中,突然想起自己或公司的纳税期限可能错过了?心里一阵慌乱,担心会不会有罚款,甚至影响信用记录?别急,作为一位资深律师,我经常处理这类税务问题,我就用口语...

你是不是刚来杭州工作,发现同事都有张“市民卡”,坐地铁刷它、看病刷它、甚至领补贴也靠它,自己却一头雾水?或者你手里那张用了好几年的市民卡突然找不着了,急得团团转,不知道去哪补办?别慌,今天我就用大白话...

大家好,我是张律师,一名从业多年的资深律师,今天咱们来聊聊一个很多人可能忽略,但又特别重要的话题:怎么查自己哪里逾期了?逾期了怎么办?别小看这个问题,它可能影响到你的信用记录、贷款申请,甚至日常生活,...

“轻伤”不是你说了算,也不是我说了算,得是专业的法医根据《人体损伤程度鉴定标准》来鉴定的结果,比如说,鼻梁骨骨折了、耳膜穿孔了,或者某个部位的伤口长度达到了一定标准,这些都可能构成轻伤,别以为轻伤听起...

为什么你的信用卡提不了额? 很多人以为,只要按时还钱,银行就该主动给我提额,但现实是——银行不是慈善机构,它...

点击复制推广网址:

下载海报: