可以只交公积金不交社保吗?企业这样做会有什么后果?

大家好,我是张律师,一名从业多年的专业律师,今天我们来聊聊一个很多企业和员工都关心的问题:可以只交公积金不交社保吗?这个问题看似简单,但背后涉及的法律风险和人情冷暖,却常常让人措手不及,想象一下,如果...

嘿,朋友,今天咱们聊个特别实在的话题——你有没有突然收到一条短信,写着:“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影响个人征信。”

那一刻,是不是心猛地一沉?脑袋嗡的一下,手心开始冒汗?别急,先深呼吸,我干律师这行十几年,见过太多人因为一条短信乱了阵脚,结果越搞越糟,今天我就用最接地气的话,带你理清思路,三步走,把危机变成转机。

现在诈骗短信太猖狂了!你以为是银行发的?可能是骗子仿冒的“李鬼”。

我建议你千万别点短信里的链接,也别直接回拨号码,正确的做法是:

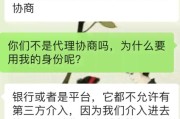

真机构不怕你查,假消息一问就穿帮。

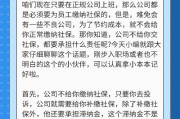

很多人一逾期就玩消失,换号、拒接电话,以为拖着就没事了,大错特错!

逾期一天和逾期三个月,在法律后果上可能差了一个银河系。

这时候你应该这么做:

我常说一句话:态度决定温度,你诚恳沟通,对方才可能网开一面。

逾期记录一旦上报央行征信,确实会留痕,但你知道吗?不是所有逾期都“致命”。

根据我的经验:

从今天起: ✅ 设置还款提醒(手机日历、支付宝自动扣款都可以)

✅ 留一笔“应急资金”,专款专用防突发

✅ 定期查征信(每年两次免费机会别浪费)

我有个客户小李,985毕业,工作体面,某天突然收到短信:“您的消费贷已逾期12天,即将启动催收程序。”

他吓得整晚没睡,以为自己要被起诉、上黑名单,后来冷静下来,打了官方客服,才发现:原来是银行系统升级,自动扣款失败,但他没留意余额不足。

我们立刻帮他做了三件事:

银行采纳了我们的建议,逾期记录没有上传,半年后他申请房贷,顺利通过。

你看,危机背后,往往藏着转机,关键是你能不能冷静应对。

也就是说:你有义务还款,但也有权利被合理对待,逾期不是世界末日,更不等于“老赖”。

朋友,生活中谁还没个难处?一次贷款逾期,不代表你信用破产,更不代表你做人失败。

真正可怕的,是从一开始就选择逃避、沉默、假装看不见。

我要告诉你的是:

✅ 真相永远比猜测安全;

✅ 主动永远比被动有利;

✅ 诚信不是不犯错,而是犯错后敢于面对、及时纠正。

下次再收到那条让你心跳加速的短信——

别慌,拿出手机,打个电话,说一句:“您好,我是某某,我看到有逾期提示,请问该怎么处理?”

就这么简单。

你迈出的这一步,就是守住信用的第一道防线。

我是张律,一个陪你面对现实、解决问题的法律伙伴。

法律不冷,人心才暖。

大家好,我是张律师,一名从业多年的专业律师,今天我们来聊聊一个很多企业和员工都关心的问题:可以只交公积金不交社保吗?这个问题看似简单,但背后涉及的法律风险和人情冷暖,却常常让人措手不及,想象一下,如果...

“张律师,我收到甘肃农信社(也就是咱们常说的‘甘肃信合’)发来的逾期提醒短信,说我已经逾期几天了,要马上还款,不然会影响征信,我真不是故意不还,就是最近手头特别紧,这可怎么办?会不会被起诉?还能不能协...

好嘞,各位朋友,我是你们的老朋友,一名执业多年的律师,今天不聊别的,就聊聊咱们生活中可能遇到的一个小意外——面部不小心受了点轻伤,比如被什么东西划了一下,或者不小心磕了一下,破了点皮,流了点血,这事儿...

作为一名资深律师,我经常接到小公司老板的咨询电话,他们总带着一丝焦虑问:“我们公司规模小,员工不多,能不能不交社保?省点钱也好啊。”听起来似乎是个合理的疑问,毕竟小公司资金紧张,每一分钱都得精打细算,...

换了新手机、换了新工作,甚至换了人生阶段,回头一看,手机里躺着七八个银行App,有的三年没打开过,有的连登录密码都忘了,这时候你会不会冒出一个念头——干脆把它们全删了吧?可转念一想:删App=取消手机...

嘿,朋友,今天咱们聊个特别实在的话题——你有没有突然收到一条短信,写着:“尊敬的客户,您在我行的贷款已逾期,请...

点击复制推广网址:

下载海报: