一、先说清楚,啥是轻伤?

您别笑,生活中难免有个磕磕碰碰,急眼了动手的也有,但这动嘴“咬”人,还真不算少见,被咬了之后,除了疼,大家肯定最关心:这到底算不算个事儿?能不能构成法律上的“轻伤”?毕竟,这关系到对方要不要承担更重的...

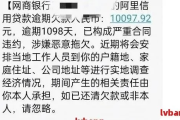

你有没有在深夜突然收到一条“中国邮政储蓄银行”发来的短信:“尊敬的客户,您在我行的贷款已逾期XX天,请立即还款,否则将影响征信并启动法律程序”?那一刻,心跳是不是猛地一沉?手机屏幕的冷光映在脸上,脑子里瞬间闪过一堆问题:我到底欠了多少?是不是已经上征信了?会不会被起诉?这短信是真的吗?还是诈骗?

别慌,作为执业十几年的律师,我每天都会接到类似的咨询,今天咱们就来掰开揉碎地聊一聊——当你收到“邮储贷款逾期催收短信通知”,到底意味着什么?它是不是正式的法律催收?你该怎么办?又有哪些坑千万不能踩?

第一步,别急着恐慌,也别立刻转账,现在冒充银行发催收短信的诈骗太多了,真正的邮储银行催收短信,一般具备以下几个特征:

如果你收到的短信写着“点击链接还款,否则上门抓人”,那基本可以判定是诈骗,立刻拉黑,不点、不回、不转账。

很多人以为,只要没接到电话、没人上门,就没事,但其实,从你第一期贷款逾期开始,银行系统就已经自动记录,并在第3-7天内触发第一次短信提醒,这还只是“友情提示”。

当逾期超过30天,银行就会升级为“正式催收”,这时候发来的短信,往往措辞严厉,提到“上报征信”“移交法务”“可能诉讼”等关键词,这种短信,已经是催收流程中的书面证据之一,具有法律意义。

你要明白:短信不是吓唬你,而是程序的一部分,它标志着你的违约行为已被系统归档,后续可能面临以下几步:

别等到被起诉才后悔,只要你还没被法院立案,一切都有挽回余地,记住这三个关键动作:

立即核实欠款金额和逾期天数

登录邮储银行App或官网,查清楚本金、利息、罚息各是多少,别只看短信里的数字,有时候系统延迟会导致金额不准。

主动联系银行客服,表达还款意愿

打95580,说明你不是恶意拖欠,而是暂时困难,请求协商分期、延期或减免部分罚息。态度诚恳+有还款能力证明=谈判筹码。

保留所有沟通记录

无论是通话录音、短信截图、还是邮件往来,全部保存,万一将来被起诉,这些能证明你“非恶意逃债”,对法官判罚至关重要。

我的当事人小李,去年因创业失败,邮储的一笔15万消费贷连续两个月没还,某天凌晨两点,他收到一条催收短信:“已移交法务部门,将依法起诉。”他吓得睡不着,差点去借网贷填坑。

后来他找到我,我们第一时间调取了他的还款记录和银行沟通日志,发现:虽然逾期,但他此前一直按时还款,且在收到短信后第三天就还清了全部欠款。

我们向银行发函说明情况,强调其非恶意违约,并请求撤销不良征信记录,银行同意将逾期记录标注为“已结清”,未起诉,征信也未被永久污损。

这个案子告诉我们:及时行动,比焦虑有用一万倍。

根据《民法典》第六百七十五条规定:

“借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款期间不满一年的,应当在返还借款时一并支付;借款期间一年以上的,应当在每届满一年时支付。”

《征信业管理条例》第十六条规定:

“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。”

这意味着:只要你把钱还上了,5年后征信就能“洗白”,但前提是——你还得先解决眼前的催收危机。

收到“邮储贷款逾期催收短信通知”,不是世界末日,但也绝不是小事,它是一道警铃,提醒你:信用正在崩塌的边缘。

真正可怕的,从来不是那条短信,而是你选择无视。

你可以暂时没钱,但不能失去解决问题的决心和行动力,主动沟通、诚实面对、积极还款,才是走出困境的唯一路径。

银行不怕你逾期,怕的是你失联,只要你还在回应,就有转圜余地,别让一时的难堪,演变成一生的信用污点。

最后送大家一句话:债务可以还清,信用一旦破碎,重建的成本,远比你想象的高得多。

收到邮储贷款逾期催收短信通知,是警告还是陷阱?还能补救吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 您别笑,生活中难免有个磕磕碰碰,急眼了动手的也有,但这动嘴“咬”人,还真不算少见,被咬了之后,除了疼,大家肯定最关心:这到底算不算个事儿?能不能构成法律上的“轻伤”?毕竟,这关系到对方要不要承担更重的...

咱们平时办贷款、孩子上学、夫妻过户、甚至出国签证,都可能被要求“拿个房产证明来”,可问题来了——这玩意儿到底该怎么写?去哪开?格式对不对?有没有法律效力?很多人一头雾水,跑断腿还白忙活。 今天我就用...

“律师,我突然收到一条‘贷款逾期最新文件通知’的短信,说已经立案、要走司法程序,还附了个链接,这到底是不是真的?我该怎么办?”——说实话,这类问题现在太常见了,尤其在经济压力加大的背景下,很多人一看到...

咱得明白,法律上讲的“轻伤”,跟咱们平时嘴上说的“哎呀,我这手伤得不轻啊!”可不是一回事,法律上的轻伤、重伤,那是有严格界限和专业标准的,主要是用来判断一个人的行为够不够成刑事犯罪,比如故意伤害罪啥的...

说实话,谁都不想遇到这种事——一脚油门下去,人生轨迹瞬间翻转,尤其是当你开车不慎撞了人,结果对方不幸身亡,那种震惊、恐惧、自责甚至崩溃的情绪,几乎能把人压垮,但越是这种时候,越不能乱,作为处理过不少交...

你有没有在深夜突然收到一条“中国邮政储蓄银行”发来的短信:“尊敬的客户,您在我行的贷款已逾期XX天,请立即还款...

点击复制推广网址:

下载海报: