慢保怎么办理?一不小心被拒了还能补救吗?

咱们平时聊保险,说得最多的是重疾、医疗、意外这些“快险”,可有一种保障叫“慢保”——你可能没听过这个词,但它其实悄悄影响着很多人的生活,所谓“慢保”,不是指办理速度慢,而是专门针对慢性病患者的长期健康...

你有没有过这样的经历:生病去医院,掏出社保卡发现用不了,一问才知道——原来社区医保断了!更离谱的是,有些人压根不知道自己该什么时候交、去哪儿交、交多少,等真要用的时候,才发现“医保”这俩字,不是挂在嘴边说说就行的。

别急,今天咱们就坐下来,像老朋友聊天一样,把“社区医保到底怎么交”这件事,掰开揉碎,从头到尾给你讲明白,不整虚的,全是实打实的干货。

先搞清楚一个基本概念:社区医保,通常指的是城乡居民基本医疗保险,也叫“居民医保”,和职工医保不一样,它主要面向没有工作单位的人群,

简单说,只要你没单位给你交五险一金里的医保,那你大概率就得自己交这个“社区医保”。

那好处呢?四个字:救命钱袋。

一年交几百块(各地不同,一般300-500元),就能在生病住院时报销60%-80%的费用,比如做个小手术花了一万,自费可能只要两三千,你说值不值?

大多数地区集中在每年9月到12月办理下一年度的参保缴费,比如2024年11月交2025年度的医保,一旦错过,轻则多花钱(可能要补缴+等待期),重则整整一年没保障!

⚠️ 特别提醒:新生儿是个例外,出生后90天内可以随时参保,享受“出生即保”。

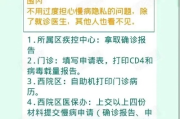

过去得跑社区、排长队,现在方便多了,主流方式有:

✅ 小贴士:首次参保的人,得先去社区或医保局“登记信息”,之后才能线上缴费。

2025年居民医保个人缴费标准预计在380-400元/年左右,同时国家还会有补贴(约600元),也就是说,你交400,国家帮你出600,合计1000进你的医保账户,这性价比,闭眼入。

很多人最怕的就是“忘了交”,结果一查,断了半年,还能续上吗?

答案是:能,但有条件!

📌 所以我的建议是:设个手机闹钟!每年10月提醒自己“该交医保了”,比啥都靠谱。

张阿姨今年67岁,农村户口,儿子在外打工,去年她嫌缴费麻烦,听邻居说“身体好不用交”,就没参保2024年度的居民医保。

结果今年年初突发脑梗,住院花了将近8万,因为没医保,全部自费,后来一算,如果有医保,至少能报5万多。

她儿子气得直跺脚:“早知道几百块的事,何必省这点钱?”

这个案子虽然没上法庭,但它真实地发生在我们身边,医保不是“买了不一定用得上”,而是“不用最好,用了就是雪中送炭”。

根据现行法律法规:

《中华人民共和国社会保险法》第二十五条:

“国家建立城乡居民基本医疗保险制度,实行个人缴费和政府补贴相结合。”

国家医保局、财政部、税务总局联合发布的《关于做好2024年城乡居民基本医疗保障工作的通知》明确:

“全面落实居民医保参保缴费长效机制,确保应保尽保、应缴尽缴。”

各地实施办法(如《XX市城乡居民基本医疗保险实施办法》)会细化缴费时间、金额、待遇等待期等。

这些条文看着冷冰冰,但背后都是实打实的保障逻辑:你按时交,国家就给你兜底。

作为从业十几年的法律人,我见过太多因小失大的案例,有人为了省几百块,最后花了几十万;有人以为“年轻不用保”,结果一场病掏空家底。

我想说的是:社区医保,是你人生中最便宜的一份保险,也是最不该省的一笔支出。

它不复杂,流程清晰,成本极低,回报极高,你不需要懂多少法律条文,只需要记住三件事:

别让“忘记”变成“遗憾”,医保交得及时,生活才更有底气。

💬 最后一句真心话:

健康无价,但保障有价,几百块换一份安心,这笔账,你怎么算都划算。

咱们平时聊保险,说得最多的是重疾、医疗、意外这些“快险”,可有一种保障叫“慢保”——你可能没听过这个词,但它其实悄悄影响着很多人的生活,所谓“慢保”,不是指办理速度慢,而是专门针对慢性病患者的长期健康...

你有没有过这种经历?朋友开口借钱,信誓旦旦说“下个月发工资就还”,结果一拖就是一年半载,电话不接、微信已读不回,最后连人影都找不到了,更扎心的是,这人还在朋友圈晒车晒房晒旅游——而你辛辛苦苦攒下的血汗...

你有没有过这种经历——好心借了几万块给朋友应急,说好三个月还,结果半年过去,电话不接、微信装失联,见面就装傻充愣,连句实话都不给,更离谱的是,在江门这片人情味浓厚的土地上,这种“熟人变老赖”的戏码,几...

你有没有遇到过这种情况——想申请公租房,社区要你交低收入证明;孩子上学想申请助学金,学校要求提供家庭经济困难证明;甚至办个低保,街道还得你“自证清贫”?听着就离谱,自己都快吃土了,还得专门跑一趟去“证...

生个娃,听起来是人生大事里的喜事,可真到了报销、领钱这一步,不少准爸妈才发现——原来“福利”也不是随随便便就能拿到手的,尤其是生育金,明明单位说“符合条件”,医保局也说“可以申领”,可等来等去,银行卡...

你有没有过这样的经历:生病去医院,掏出社保卡发现用不了,一问才知道——原来社区医保断了!更离谱的是,有些人压根...

点击复制推广网址:

下载海报: