社保一直不交会怎么样?不交社保的严重后果及应对方法

大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到客户咨询社保问题,今天咱们就来聊聊一个很现实的话题:如果你一直不交社保,会有什么后果呢?社保,也就是我们常说的社会保险,包括养老保险、医疗保险...

说实话,买车第一年办保险,基本是4S店“推着走”——人家说啥你买啥,反正一头雾水也搞不清条款,可到了第二年,车险到期了,问题来了:到底该怎么买?还跟原来一样吗?能不能便宜点?要不要换公司?

别急,今天我就用一个老律师+老车主的双重身份,给你掰扯清楚——第二年车险怎么买,才不花冤枉钱,还能保障到位。

很多人觉得:“保险公司都发短信提醒续保了,直接点‘一键续保’不就完了?”

错!大错特错!

你以为的“方便快捷”,其实是保险公司最希望你干的事——自动续保,往往价格更高、保障没优化、甚至还有捆绑销售。

我有个客户去年就是这样,原价3800的商业险,今年续保直接跳到4600,多出800块!问他为啥贵了,客服说“系统自动报价”。

可他这一年没出过一次事故,连小刮蹭都没有,按理说保费该降才对啊!

关键点来了:第二年车险,必须“主动出击”,不能当甩手掌柜。

别只盯着原来那家公司,现在市面上主流保险公司有十几家,平安、人保、太平洋是“老三家”,但像大地、阳光、天安这些二线公司,服务不差,价格可能低15%~25%。

怎么做?

很简单:打开各家官网或app,输入你的车牌、车型、上年出险记录,同一时间、同一条件,对比报价。

记住一句话:报价最低的不一定最好,但连比都不比的,肯定吃亏。

保险公司有一套“NCD系数”(无赔款优待系数),说白了就是看你过去几年有没有出险。

如果你第二年续保时发现没打折,或者折扣不对,立马打电话给监管投诉——这属于违规操作!

顺便提醒一句:有些4S店代办保险时,会把保单挂在他们名下,导致你“白跑一年”拿不到折扣。一定要确认投保人是你自己,且记录在案。

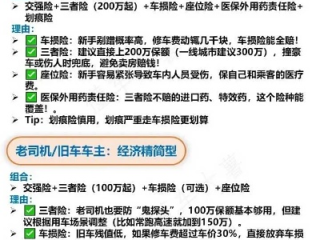

第一年新手上路,怕出事,全险全上,但第二年你已经熟悉路况了,是不是所有项目还得照搬?

我的建议是:交强险必须买,三者险建议200万起步(一线城市建议300万),车损险看车龄,附加险按需取舍。

我朋友张哥,去年买了辆比亚迪,第一年在4S店买了全险,花了5200,今年到期前,收到平安短信:“尊贵客户,一键续保享专属优惠。”

他图省事,点了“立即续保”,结果保单下来一看:5800,比去年还贵!

我帮他一查,发现问题出在三个地方:

最后我们投诉到银保监会,重新报价,换了一家保险公司,同样保障,总价4900,还多了驾乘险。

你说,这不是活生生的教训吗?

根据《机动车交通事故责任强制保险条例》第十条:

“投保人在投保时应当选择具备从事机动车交通事故责任强制保险业务资格的保险公司,被选择的保险公司不得拒绝或者拖延承保。”

《中国银保监会关于加强车险市场监管有关事项的通知》明确:

不得以虚假信息、捆绑销售等方式诱导消费者投保;不得利用信息不对称侵害消费者知情权和选择权。

也就是说——你有权自由选择保险公司,有权获得真实报价,有权要求合理折扣。

谁要是忽悠你“只能在这续保”“别家不靠谱”,直接怼回去:“我要依法行使选择权。”

买第二年车险,不是简单地“续一下”,而是一次重新评估风险、优化成本的机会。

记住这几句话:

车险年年买,但每一分保费,都该花得明明白白。

你是车主,更是消费者,不该被当成“待宰的羔羊”。

第二年车险怎么买?答案就四个字:货比三家,主动维权。

你值得一份既省钱又安心的保障。

第二年车险怎么买?老司机都踩过的坑,你别再跳了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到客户咨询社保问题,今天咱们就来聊聊一个很现实的话题:如果你一直不交社保,会有什么后果呢?社保,也就是我们常说的社会保险,包括养老保险、医疗保险...

嘿,朋友们,今天咱们来聊个有点沉重但很实用的话题——脸上受伤了,怎么判断是不是达到了“轻伤”的标准,这鉴定流程又是咋回事儿,毕竟脸是咱们的“门面”,要是因为意外或者别人的侵害留下点啥,那可真是身心都受...

哎,你有没有经历过那种瞬间心凉半截的感觉?翻遍包包、口袋、抽屉,就是找不到身份证——尤其是赶着坐高铁、办贷款或者去银行开户的时候,别慌,我懂你那份焦虑,作为从业十几年的律师,我见过太多人因为身份证丢失...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到朋友们咨询社保卡的问题,咱们就来聊聊一个常见但容易被忽视的话题:社保卡三个月不交费,会带来哪些麻烦?又该怎么快速补救?别小看这小小的社保卡...

手机突然“叮”一声,弹出一条短信,内容写着“您已逾期,请立即还款,否则将影响征信!”——瞬间心头一紧,手心冒汗,可你明明记得自己还了款,或者根本没借过这笔钱,这时候你可能会问:贷款逾期被发短信,到底是...

说实话,买车第一年办保险,基本是4S店“推着走”——人家说啥你买啥,反正一头雾水也搞不清条款,可到了第二年,车...

点击复制推广网址:

下载海报: