托管员工社保不交?别慌,律师教你维权!

大家好,我是李律师,一名从业多年的专业律师,今天咱们来聊聊一个常见但容易被忽略的问题——托管员工不交社保,想象一下,你在一家公司工作,通过劳务派遣或外包形式被“托管”到另一个单位,结果发现自己的社保一...

某天突然接到银行电话,说你贷款逾期了,要马上还款,否则影响征信、甚至可能被起诉,可你一头雾水——我怎么完全不知道自己逾期了?连个提醒短信都没有!

这时候你可能会问:银行在客户逾期后,到底有没有义务第一时间发短信提醒?这看似是个小细节,实则关系到你的知情权、信用记录,甚至法律责任的边界。

今天咱们就来好好唠一唠这个话题。

很多人以为,只要签了贷款合同,银行就有权直接催收,哪怕你不接电话、没看APP,但现实是,法律和监管都要求银行履行“告知义务”。

你想啊,谁还没个疏忽的时候?还信用卡、房贷、消费贷,账单日那么多,万一记混了,或者手机换了号码没及时更新,难道就活该背黑锅?

银保监会早有明文规定:金融机构应当通过有效方式及时提示借款人还款信息,特别是出现逾期时,应进行风险提示和催收告知。

也就是说,发短信、打电话、APP推送,这些都不是“服务加分项”,而是合规的基本动作,尤其对于首次逾期、金额不大、以往信用良好的客户,银行更应优先采取温和提醒方式,而不是一上来就上征信、发催收函。

这里特别划重点:如果你根本不知道自己逾期了,银行也没做任何有效通知,却直接把逾期记录上传央行征信系统,这很可能构成程序瑕疵,甚至可以申请异议处理!

举个真实案例:

张先生因为手机号变更,没收到银行任何还款提醒,一个月后他查征信才发现,自己的房贷已经逾期30天,征信被标记为“M1”,他去银行申诉,银行一开始推说“系统自动扣款失败即视为违约”,但张先生拿出通信记录证明自己从未收到短信或电话,最终银保监会介入,银行不得不撤销该笔不良记录,并向张先生道歉。

你看,一个短信,可能就是你信用清白的关键防线。

李女士去年申请了一笔装修贷,每月还款2800元,有次她出差,绑定的银行卡余额不足,自动扣款失败,而她新换的手机号还没在银行系统更新,结果整整7天,她没收到任何短信、电话或APP通知。

第8天,她接到催收电话,说她已逾期,再不还款将上报征信,她赶紧补缴,但一个月后申请房贷时却被拒——征信显示有一笔“逾期1次”。

她不服,向人民银行征信中心提出异议,并附上银行未通知的证据,经过核查,监管部门认定银行未尽到充分告知义务,责令其修正记录,虽然最后问题解决了,但她白白耽误了两个月的购房流程,精神压力巨大。

这个案子告诉我们:银行不能把“客户自己忘了还款”当成免责借口,金融服务的本质是双向沟通,不是单方面惩罚。

《商业银行信用卡业务监督管理办法》第三十七条

明确要求:发卡银行应当在到期还款日前至少5天,通过账单、短信、电子邮件等方式提醒持卡人还款。

《个人贷款管理暂行办法》第三十一条

贷款人应建立贷款质量监控制度,对借款人履约情况进行持续跟踪,发现逾期应及时通知并采取措施。

《消费者权益保护法》第八条、第二十条

消费者有权知悉服务的真实情况,经营者应提供真实、全面的信息,不得隐瞒或误导。

这些条款合起来就是一个铁律:银行不能“冷处理”逾期,必须主动、及时、有效地通知客户。

作为从业多年的金融法律从业者,我想说一句掏心窝子的话:每一次逾期短信,不只是提醒,更是一种尊重。

它代表银行承认你是“人”,不是系统里的一个数字;它意味着你在犯错前,还有一次改正的机会;它保护的不仅是你的征信,更是你作为金融消费者的尊严。

如果你因为没收到通知而被莫名上了征信,别忍气吞声。第一步,收集证据(通话记录、短信记录、还款流水);第二步,向银行正式申诉;第三步,必要时向银保监会投诉或寻求法律帮助。

银行催收可以严格,但不能失序;你可以犯错,但不该在无知中被惩罚。

逾期不可怕,可怕的是在沉默中被定罪。

一条短信,不该是奢侈品,而应是标配。

大家好,我是李律师,一名从业多年的专业律师,今天咱们来聊聊一个常见但容易被忽略的问题——托管员工不交社保,想象一下,你在一家公司工作,通过劳务派遣或外包形式被“托管”到另一个单位,结果发现自己的社保一...

生活嘛,难免磕磕碰碰,有时候可能因为一点小事,情绪一上来,或者就是一个不小心,“啪”一下,碰到别人了,造成了伤害,这时候心里就开始打鼓了:“哎呀,我把人弄伤了,会不会被抓起来啊?会不会判刑啊?” 大...

某天早上起床,突然发现客厅墙角一片黑斑,摸上去还有点湿,凑近一闻,一股霉味直冲脑门?或者刚搬进新租的房子没多久,卧室的墙皮开始起泡、脱落,一看——全是霉菌,这时候很多人第一反应是:“赶紧擦掉!”“找物...

大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到客户咨询贷款逾期的问题,我想和大家聊聊“贷款逾期1年”这个常见却容易被忽视的话题,贷款逾期1年听起来可能只是个小麻烦,但实际上它可能像一颗定时...

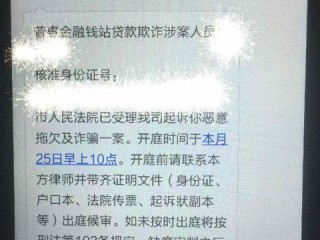

“律师,我人在本地,突然收到一条‘同城’号码发来的短信,说我的贷款逾期了,还附了个链接让我赶紧处理,这是真的假的?会不会是诈骗?” 说实话,这种事现在太常见了,每天都有人被这类短信搞得心神不宁,...

某天突然接到银行电话,说你贷款逾期了,要马上还款,否则影响征信、甚至可能被起诉,可你一头雾水——我怎么完全不知...

点击复制推广网址:

下载海报: