探亲假申请怎么写?律师教你3步搞定!

每到年底,不少打工人就开始琢磨:“探亲假到底怎么申请?申请流程是什么?公司不批怎么办?” 别急,今天律师手把手教你写一份合法合规的探亲假申请,确保你的权益不受侵害! 探亲假申请怎么写?律师教...

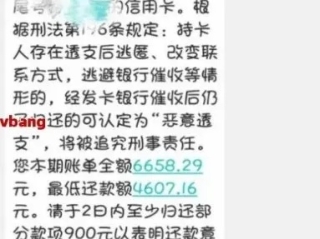

亲爱的读者,如果你或身边有人遇到建行贷款逾期1万元已经拖了4年,心里可能七上八下的:这笔债会不会像雪球一样越滚越大?银行会不会突然找上门来?别慌,作为一名从业多年的律师,我今天就用轻松的口吻,带你一步步剖析这个问题,逾期4年可不是小事,它牵扯到法律时效、信用记录,甚至可能影响你的日常生活,咱们先别急着焦虑,一起来理清头绪,看看这背后藏着哪些法律门道。

我们来聊聊逾期4年的现实情况,假设你在2018年向建行借了1万元,约定2019年还清,但因为工作变动或家庭原因,一直没还上,4年过去了,这笔债可能已经从最初的1万元涨到了包括利息、罚金在内的更高金额,银行可不是吃素的,他们通常会有催收流程,比如电话提醒、信函通知,甚至可能上报征信系统,这样一来,你的信用记录就可能留下污点,将来买房、买车贷款都会受影响,但关键是,4年这个时间点,在法律上有个“诉讼时效”的概念,简单说,就是银行如果太久没追讨,可能就失去起诉你的权利,这可不是绝对的——如果银行在这4年里发过催收通知,或者你曾部分还款,时效就可能中断,重新计算,别以为时间久了就能高枕无忧,法律细节往往藏着陷阱。

从情感上来说,我能理解你的担忧,逾期债务就像心里的一块石头,压得人喘不过气来,你可能后悔当初没及时处理,或者担心被起诉后的连锁反应,但请记住,法律不是用来吓唬人的,而是为了保护双方的权益,主动面对问题,往往比逃避更明智,我会用一个案例来具体说明,再链接相关法条,最后做个总结,帮你理清思路。

让我分享一个我处理过的类似案例(为保护隐私,细节已做虚构),小李在2017年向建行申请了一笔1万元的小额贷款,原定2018年底还清,但由于创业失败,他手头紧张,一直没还款,银行在2019年和2020年分别寄送了催收函,小李收到后却没当回事,总觉得“拖一拖就过去了”,结果到2021年,建行正式向法院提起诉讼,要求小李偿还本金、利息和罚金,总计约1.5万元,在法庭上,小李辩称诉讼时效已过,因为从2018年逾期到2021年起诉,已经超过3年,但法官查明,银行在2019年和2020年的催收行为构成了时效中断,因此诉讼时效从最后一次催收重新计算,法院判决小李需全额还款,并承担诉讼费用,这个案例生动地告诉我们:逾期债务不会自动消失,银行的催收动作可能让时效“复活”,如果你像小李一样心存侥幸,只会让问题雪上加霜,及时行动,比如和银行协商分期还款,往往能避免更严重的后果。

在中国法律体系中,债务逾期问题主要依据《中华人民共和国民法典》的相关规定,这里我挑出几条关键条款,用大白话解释一下,方便你理解:

《民法典》第一百八十八条:规定了普通诉讼时效为3年,意思是,从你知道或应当知道权利被侵害(比如逾期那天)起算,如果3年内没主张权利(比如起诉),可能就失去法律保护,但要注意,如果有中断情形,比如债务人承认债务或债权人催收,时效会重新计算。

《民法典》第五百七十七条:关于违约责任,如果一方不履行合同义务(比如还款),另一方可以要求继续履行、赔偿损失等,这在逾期债务中很常见,银行有权追讨本金、利息和合理费用。

《征信业管理条例》相关规定:银行可以将逾期记录上报征信系统,影响个人信用,这虽然不是直接起诉,但长期逾期会让你在贷款、就业等方面处处受限。

这些法条不是摆设,它们在实际案例中常常成为判决依据,如果你有类似情况,建议对照自查,或者咨询专业律师,避免误判形势。

建行逾期1万元4年未还,绝不是可以忽略的小事,核心思想就两点:一是诉讼时效可能因银行催收而中断,债务依然有效;二是长期逾期会严重损害信用,甚至引发法律诉讼,作为你的法律朋友,我强烈建议你主动出击:先核实银行是否有过催收记录,再尝试联系建行协商还款计划,比如申请减免部分利息或分期付款,法律是公平的,但它更青睐那些积极解决问题的人,别让债务成为生活的绊脚石,早点处理,早点轻松,如果你需要进一步帮助,随时可以找专业人士聊聊——毕竟,你的平安和信用,比什么都重要。

希望这篇文章能帮你拨开迷雾,如果有其他疑问,欢迎继续交流!

建行逾期1万元4年未还,法律风险究竟有多大?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 每到年底,不少打工人就开始琢磨:“探亲假到底怎么申请?申请流程是什么?公司不批怎么办?” 别急,今天律师手把手教你写一份合法合规的探亲假申请,确保你的权益不受侵害! 探亲假申请怎么写?律师教...

大家好,我是张律师,一名从业多年的资深律师,我想和大家聊聊一个看似平常却影响深远的话题——“老赖不交社保”,你可能觉得这只是一个企业或个人的财务问题,但实际上,它背后隐藏着对普通人生活的巨大冲击,社保...

车险购买核心思路:按需搭配,不花冤枉钱 (1)交强险:国家强制买,不买不能上路!但赔偿额度交强险(最高20万)远远不够,必须搭配商业险。 (2)商业险“黄金组合”: 第三者责任险:建议保...

大家好,我是李律师,一名在北京执业多年的专业律师,咱们来聊聊一个挺常见但又让人头疼的问题:如果你在北京工作,发现公司没给你交社保,该怎么办?社保这东西,看似普通,却是咱们劳动者的“安全网”——养老、医...

实习证明怎么写?关键要素不能少 实习证明是学生或求职者证明工作经历的重要文件,但很多人因格式不规范被质疑“造假”,一份合格的实习证明应包含以下核心内容: 与抬头 直接写明“实习证明”或“实习鉴定...

亲爱的读者,如果你或身边有人遇到建行贷款逾期1万元已经拖了4年,心里可能七上八下的:这笔债会不会像雪球一样越滚...

点击复制推广网址:

下载海报: