企业不交社保,真的是省钱的捷径吗?

各位朋友,大家好!我是张律师,从业法律领域已经超过15年了,今天咱们聊聊一个挺常见但又容易被忽视的话题:不交社保的企业,你可能觉得,社保不就是每个月从工资里扣点钱嘛,企业不交,员工好像也没啥感觉,甚至...

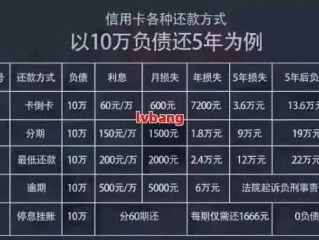

最近几年,网贷平台如雨后春笋般涌现,借钱变得比以往更容易,但随之而来的高额逾期费也让人心惊胆战,不少借款人因为一时资金周转困难,逾期几天就被催收高额罚息,甚至利滚利翻倍增长,最终债务越滚越大,陷入恶性循环,网贷逾期费高得离谱,借款人到底要不要还?有没有法律依据可以减免?

网贷逾期费用包括两部分:违约金和逾期利息。

很多网贷平台会把这些费用叠加计算,导致逾期几天后,还款金额可能翻倍增长。

关键点:逾期费不能超过法定上限!

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年修订),民间借贷的逾期利率最高不得超过合同成立时一年期LPR(贷款市场报价利率)的4倍。

2023年),一年期LPR约为3.65%,4倍即6%,也就是说,如果网贷平台的逾期利率(含违约金、罚息等)超过年化14.6%,超出的部分可以主张无效,借款人有权拒绝支付。

如果网贷平台的逾期费过高,借款人可以采取以下措施:

案例:

小王在某网贷平台借款1万元,约定年利率24%,逾期后平台按日收取.5%的违约金(年化约182.5%),逾期3个月后,小王被要求还款1.8万元,远超本金。

法院判决:

法院认为,该平台的逾期违约金过高,综合计算后年化利率远超法定上限(14.6%),因此仅支持按年化14.6%计算逾期费用,其余部分不予支持。

法院不会支持过高的逾期费用,借款人可以依法主张调整。

网贷逾期费高,但不代表必须全盘接受,借款人应当:

法律保护合理借贷,但不支持高利贷式剥削!如果遇到暴力催收或天价逾期费,务必保留证据,及时寻求法律帮助。

网贷逾期费高得吓人,到底要不要还?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 各位朋友,大家好!我是张律师,从业法律领域已经超过15年了,今天咱们聊聊一个挺常见但又容易被忽视的话题:不交社保的企业,你可能觉得,社保不就是每个月从工资里扣点钱嘛,企业不交,员工好像也没啥感觉,甚至...

网贷逾期3年没还,真的可以“躺平”吗? “网贷逾期3年没还,是不是可以不用管了?”这是很多负债人的疑问,毕竟,时间久了,有些人会觉得网贷公司可能已经放弃催收,甚至认为债务会自动消失,但现实并非如此简...

哎呀,大家好,我是你们的专业律师朋友小李,今天咱们来聊聊一个让不少租户头疼的话题:逾期一年退房流程,想象一下,你因为工作变动或家庭原因,不小心在租房合同到期后拖了一年才退房,结果房东找上门来,说要扣钱...

原创文章内容: “手机突然收到网贷平台的催收短信,才发现自己逾期7天了!”——这种场景很多人都不陌生,网贷逾期哪怕只有7天,也可能引发连锁反应:征信受损、高额罚息、甚至暴力催收,但别急着pani...

大家好,我是李律师,一名从业超过15年的资深法律顾问,我想和大家聊聊一个很多人羞于启齿却又不得不面对的问题:逾期,尤其是当逾期时间超过一年时,那种焦虑、自责和无力感,就像一团乌云笼罩在心头,或许你正经...

网贷逾期费高,真的必须还吗? 最近几年,网贷平台如雨后春笋般涌现,借钱变得比以往更容易,但随之而来的高额逾期...

点击复制推广网址:

下载海报: