手头紧想借钱?手把手教你避开贷款那些坑!

贷款申请全流程指南(普通人也能看懂版) 先搞清自己“值多少钱” 别急着填申请表!银行和机构会看你的征信报告、收入流水、负债率,建议提前1个月自查征信(央行官网可免费查),如果发现信用卡逾期记录,赶...

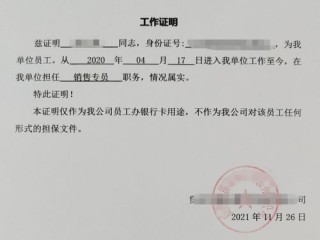

银行资信证明(简称“资信证明”),是银行根据客户申请,对其在某一时点的账户余额、信用状况或履约能力出具的书面证明,它就像你的“财务身份证”,常用于:

但很多人开证明时,常因材料不全、信息错误被退回,甚至因“冻结资金”条款踩坑,下面教你正确操作!

不同银行规则不同,

关键点:提前打银行客服电话,问清所需材料、费用(一般20-500元/份)、是否需冻结资金及冻结时长。

避坑提示:

某建筑公司投标时,银行出具的资信证明写的是“截至某日账户余额100万元”,但未注明“可自由支配”,招标方认为该资金可能被冻结或质押,判定其资质不合格,直接废标。

律师分析:

根据《商业银行法》第29条、第30条:

银行有权审核客户资信,出具证明需基于真实数据;若虚假证明导致他人损失,银行可能承担连带责任。

提示:银行对证明内容有严格风控,个人/企业不得伪造或施压银行违规操作。

最后提醒:如果是大额资金证明或涉外使用(如移民),建议咨询律师或公证处,确保文件符合国内外法律要求。

原创声明:本文由专业律师团队撰写,未经许可禁止转载,个案情况不同,建议联系律师针对性指导。

银行资信证明怎么开?手把手教你避开这些坑!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 贷款申请全流程指南(普通人也能看懂版) 先搞清自己“值多少钱” 别急着填申请表!银行和机构会看你的征信报告、收入流水、负债率,建议提前1个月自查征信(央行官网可免费查),如果发现信用卡逾期记录,赶...

明星离婚后,到底多久再谈恋爱才合适呢? 嘿,说起明星的婚姻,那可真是比电视剧还精彩,前脚刚官宣离婚,后脚可能就被拍到和新欢同框,然后评论区就炸开锅了:“这么快就忘了前任?”“是不是早就找好下家了?”...

"身份证复印件随便给?小心你的信息被拿去贷款!" 每次办理业务被要求提供身份证复印件时,你是不是也担心过这份复印件会被滥用?确实,现实生活中因身份证复印件泄露导致的"被贷款""被注册公司"案件屡见不...

嗨,朋友,如果你正在经历离婚,或者刚刚走出离婚的阴霾,我知道那种感觉,就像心里被剜掉了一块,空落落的,有时候甚至觉得天都塌了,你可能会忍不住问自己,也问身边的人:“这日子啥时候是个头啊?我到底多久才能...

原创文章内容: 网贷逾期的新闻频频登上热搜,不少借款人发现,自己借的网贷平台突然“暴雷”或跑路,甚至有人统计,目前已有近三千家网贷平台出现逾期或倒闭的情况,面对这种情况,借款人该怎么办?是继续还款,...

什么是银行资信证明?为什么需要它? 银行资信证明(简称“资信证明”),是银行根据客户申请,对其在某一时点的账...

点击复制推广网址:

下载海报: